利益率改善シリーズの続きです。

参考記事:

2017.4.15 利益率が改善する企業を買え

2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

2017.4.29 利益率が改善しやすい収益構造②:高利益率商品の成長

2017.6.3 利益率改善の事例①:カカクコム(2371)

2017.6.10 利益率改善の事例②:セリア(2782)

2017.6.24 利益率改善の事例③:モノタロウ(3064)

2017.7.1 利益率改善の事例④:スタートトゥデイ(3092)

2017.7.8 エムケイシステム(3910)の利益率は改善するか?

2017.7.15 ピクスタ(3416)の利益率は改善するか?

2017.7.22 リンクバル(6046)の利益率は改善するか?

今回は、バリューゴルフ(3931)の利益率が改善するか、考えてみましょう。

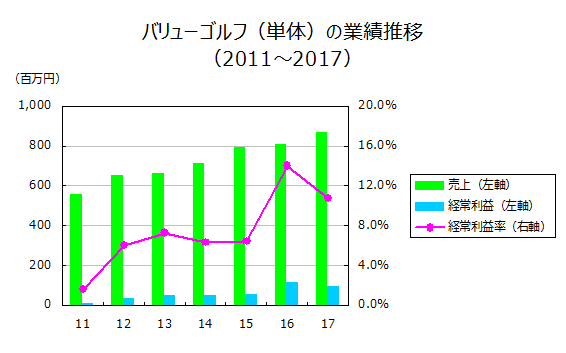

業績の推移

まずは業績を確認してみましょう。

出所:有価証券報告書を元に当方作成

売上が伸びているのはわかりますが、利益率は変動が激しいですね・・・。

上のグラフは連結の数字なので、単体で見てみたら何かわかるかもしれません。

出所:有価証券報告書を元に当方作成

利益率はまあ概ね改善傾向と言えるのではないでしょうか。

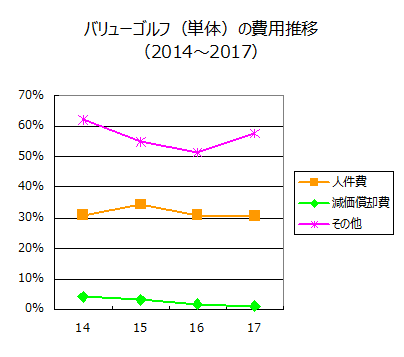

費用の分析

次に、費用を分類して分析してみます。

出所:有価証券報告書を元に当方作成

費用は以下のように分類しました。

人件費:労務費、給料及び手当、役員報酬、退職給付費用

減価償却費:減価償却費

その他:上記以外の全ての営業費用

減価償却費は減少傾向、人件費、その他は傾向が見えません。

残念ながら、バリューゴルフの場合、事業内容が多岐に渡るので、財務分析からアプローチしてもあまり傾向は見えてきません。

ここは、ビジネスモデル面から考えてみることにしましょう。

ビジネスモデルからの検討

利益率が改善する収益構造「固定費の増加を伴わない売上拡大」

バリューゴルフの「1人予約ランド」はゴルフプレイヤーにマッチングの場を提供し、ゴルフ場に送客して、手数料をもらうというビジネスモデルです。

カカクコムの収益構造に非常に似ています。あれも他のサイトに送客して手数料をもらうというビジネスです。

参考記事:

2017.6.3 利益率改善の事例①:カカクコム(2371)

したがって、ビジネスモデル面からすると1人予約ランドは典型的なITサービス業で、明らかに利益率が改善する収益構造を持っています。

参考記事:

2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

つまり、売上の増加と共に固定比率はどんどん下がっていくことが予想されます。

しかし、実際の業績を見ると、あまりその傾向が見えません。

減価償却費は下がっていますが、人件費は横ばいです。

なぜでしょう?

その理由は、1人予約ランドの売上が小さすぎるからです。

バリューゴルフは1人予約ランド単体の売上を公表していませんが、ゴルフ場向け予約システムの売上と合わせた、「ASPサービス」としての売上を公表しています。

2016年1月期のASPサービスの売上は313百万円となっています(2017年1月期は未公表)。

たった3億ちょっとしかないのです。

人を一人雇うのにもろもろのコストが1千万円くらいかかるとしたら、それだけで3%のコスト増になってしまうのです。

目下、ゴルフ場に対する営業強化のため人を増やしているところでもあり、まだ「固定比率の逓減」効果を享受する段階にはなさそうです。

しかし、1人予約ランドはかなりの成長が見込めるビジネスです。

登録会員数はゴルフのプレイ人口の3%程度に過ぎません。

おそらく、1人予約ランドは20~30億円程度のビジネスには成長するのではないかな、と思っています。

そこまで大きくなっていれば、労働力をどんどん投入するような段階は過ぎ、固定費率はかなり下がっているのではないでしょうか。

多分10年以上先の話ですが。

よって、なが~い目で見れば、1人予約ランドの利益率は改善してくるだろう、と思います。

利益率が改善する収益構造「高利益率商品の成長」

そして、全社で見ても、今はゴルフ事業の他のサービス(ゴルフ用品販売、レッスン)や広告メディア制作事業やメディカル事業などの比率が高いですが、これらの事業に比べて1人予約ランドの成長率は圧倒的に高いので、徐々に1人予約ランドの売上の比率が増えるについて、利益率も改善してくるのではないか、とイメージしています。

いわゆる「高利益率商品の成長」パターンですね。

参考記事:

2017.4.29 利益率が改善しやすい収益構造②:高利益率商品の成長

まあでも、昨期も(株)ジープを買収したり、手広くやりたがる社長さんなので、10年以上先の事業構成がどのようになっているのか想像はつきませんが。

もし大きな買収がなければ、次第に1人予約ランドの比重が高まってくるのは間違いないでしょう。

結論

結論をまとめます。

- バリューゴルフは「高利益率商品の成長」「固定費の増加を伴わない売上拡大」という2つの「利益率が改善しやすい収益構造」を持つ。

- 1人予約ランドの売上規模が小さすぎるため今のところ業績への影響は少ないが、長い目で見れば利益率は大きく改善すると予想する。