利益率改善シリーズの続きです。

参考記事:

2017.4.15 利益率が改善する企業を買え

2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

2017.4.29 利益率が改善しやすい収益構造②:高利益率商品の成長

2017.6.3 利益率改善の事例①:カカクコム(2371)

2017.6.10 利益率改善の事例②:セリア(2782)

3つ目の事例はモノタロウ(3064)です。

モノタロウは工具・安全靴・梱包資材などの工業用間接資材を自社サイトを通じて販売するEC(イーコマース)企業です。主な顧客は中小の製造業ですが、最近は一般消費者向けにも力を入れています。

当ブログ2016.12.10記事「ワンパターンな成長戦略」では紹介しませんでしたが、モノタロウも、自社サイトの認知度を上げ、会員数を増やし続けることで成長してきた、ワンパターンな成長戦略を持つ成長企業の代表格です。

で、このモノタロウ、「固定費の増加を伴わない売上拡大」によって利益率を大きく改善させました。

業績の推移

モノタロウの2005年以降の業績を見てみましょう。

出所:有価証券報告書を元に当方作成

売上・利益は綺麗な右肩上がりです。営業利益率も上昇傾向が見て取れます。

なぜ利益率が上昇したのか?販売管理費と原価に分けて分析して行くことにしましょう。

販売管理費率の逓減→固定費の増加を伴わない売上拡大

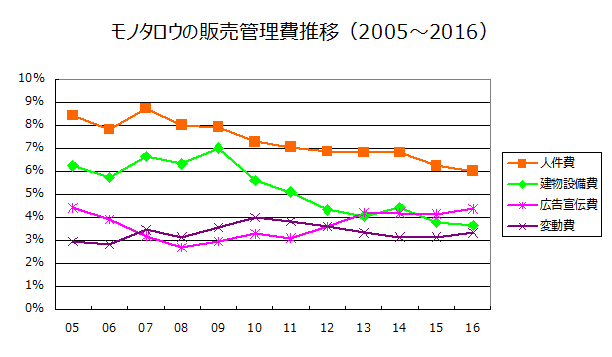

まずは販売管理費です。販売管理費をさらに人件費、建物設備費、広告宣伝費、変動費に分類して推移を見てみます。

出所:有価証券報告書を元に当方作成

人件費、建物設備費で、売上に対する比率が下がっています。

これらの費用比率の低下はEC企業に特有の「固定費の増加を伴わない売上拡大」によると考えられます。

人件費

給与手当・賞与、賞与引当金繰入額、業務委託費を人件費に分類しています。

業務委託費は、物流センター業務の一部を業務委託していることによる費用で、人件費的要素が強いため、人件費に含めました。

概ね減少傾向ですね。

モノタロウのビジネスモデルを考えると、売上に比例して人件費は増えそうですね。

売上が増えた分、商品管理や発送の業務量は増え、その分、人手も必要となります。

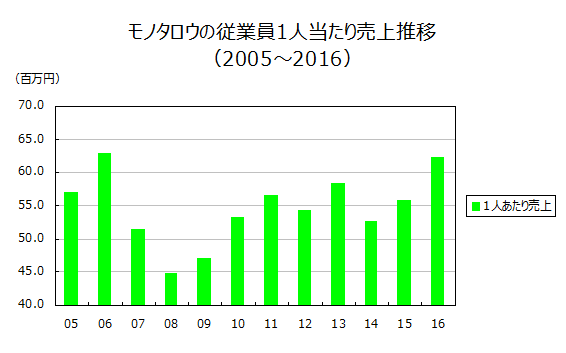

となると、この人件費の逓減は、セリアと同じように、労働生産性の向上によるものでしょうか?

労働生産性の変化を把握するには、1人あたりの売上を見るといいです。

出所:有価証券報告書を元に当方作成

変動はしていますが、傾向は見られません。

人件費率の低下は労働生産性の向上によるものではなさそうです。

1人当たりの売上が変わらないのに人件費率が低下しているということは、1人当たりの給料が減っている、ということになります。

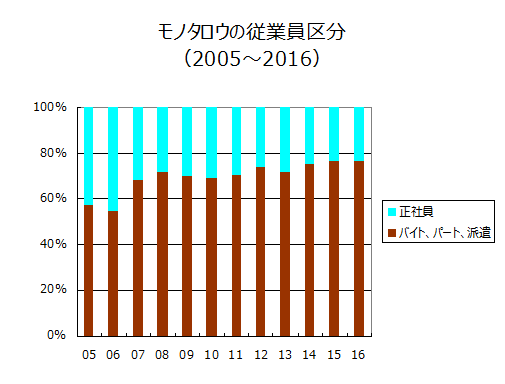

実は、バイトの割合が増えているために、平均賃金が下がっているのです。

出所:有価証券報告書を元に当方作成

2005年には4割以上いた正社員が、2016年には2割程度になり、代わりに臨時雇用職員(バイト、パート、派遣社員)が増えています。

商品管理や発送などの業務はほとんどが単純作業なので、監督する正社員を少数置いておけば、バイトでもこなせるわけです。

一方で、新規の仕入れ先・販売先を開拓する営業、自社サイトの管理など、ある程度の熟練を要する業務は正社員があたるわけですが、これは売上に比例するほどには業務量は増えません。

したがって、正社員の比率は減っていきます。

モノタロウは、業務量の増加に対し、臨時雇用職員を充てることで、人件費率を下げたのです。

建物設備費

通信費、設備賃借料、減価償却費を建物設備費としました。

これらは自社サイトと物流センターに関連する費用です。

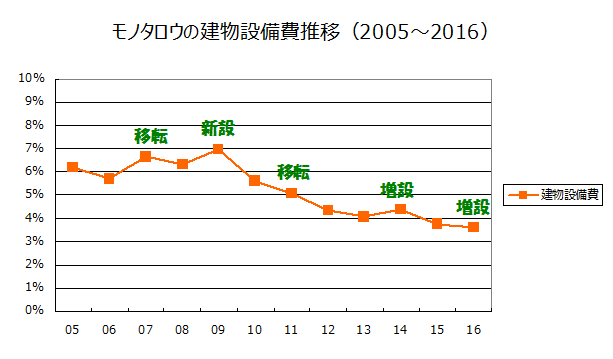

建物設備費率は概ね減少傾向ですが、年によって変動が激しいです。

自社サイトに関係する通信費は逓減傾向ですが、物流センターに関係する設備賃借料、減価償却費は、年によって大きな投資が発生するため、変動が大きくなるのです。

出所:有価証券報告書を元に当方作成

建物設備費率と共に、緑字で物流センターへの主な投資(移転、新設、増設)を書き入れました。

こうしてみると、建物設備費が上昇した年には、必ず物流センターへの大きな投資があったことがわかります。

要するに以下のサイクルを繰り返しているわけです。

- 物流センターに投資する(建物設備費率↑)。

- 売上が増え、物流センターの稼働率が上昇する(新たな投資は発生しないので、建物設備費率↓)。

- 物流センターのキャパシティがなくなってくる(1に戻る)。

モノタロウは、設備投資による変動がありつつも、長期的には物流センターの拡張と稼働率向上によって、建物設備費率を下げてきたのです。

このように、実店舗型の小売店は概ね売上に比例して固定費が増加するのに対し(セリアのように既存店売上を伸ばし続けて固定費が低下する例もあるが)、モノタロウのようなEC企業は売上の増加よりも固定費の増加は緩やかになります。

広告宣伝費

広告宣伝費率はあまり変化がありません。

新規の会員を獲得するのには、一定の水準での広告宣伝費の支出が必要なのでしょう。

変動費

上記以外の全ての費用を変動費に分類しました。

変動費はその定義どおり、売上に比例して変動しているようです。

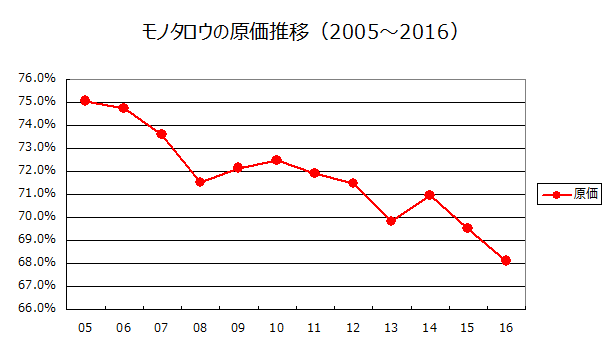

原価率の逓減→規模の拡大による仕入交渉力向上

次に、原価率を見て行きましょう。

出所:有価証券報告書を元に当方作成

概ね減少傾向ですね。

利益率の高いプライベートブランド商品や輸入商品の取扱量を増やしたことも影響していますが、一番の理由は規模拡大により仕入時の価格交渉力が向上したことです。

機械工具メーカー・卸は、大口の顧客に対しては単価を安くしてくれるので、モノタロウの規模が大きくなったことで商品を安く仕入れることができるようになったのです。

もともとモノタロウが創業したのは、機械工具業界の流通構造が非効率極まりなかったからです。

出所:2006年12月期決算説明資料p4

メーカーからエンドユーザーに商品が届くまでに、多くの中間流通業者を介し、その度に価格が上乗せされていました。

零細な中小企業ほど仕入れの選択肢が少なく、不利な条件で取り引きせざるを得ませんでした。

モノタロウはこの非効率性にビジネスチャンスを見出し、自社がメーカーから一括で仕入れ、中小企業に安く、選択肢豊富な商品を提供するビジネスモデルを確立したのです。

で、モノタロウ自身もまた規模が大きくなることにより、さらに大量・一括で仕入れができるようになったため、メーカーや卸に対して価格交渉面で有利になった、という経緯です。

この要因は「利益率が改善しやすい収益構造」シリーズでは紹介しませんでした。

参考記事:

2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

2017.4.29 利益率が改善しやすい収益構造②:高利益率商品の成長

なぜかと言うと、上記の2つほどには多く見られない要因だからです。

価格交渉面で規模の効果を享受するためにはかなり大きく(売上数百億円規模というイメージだが、業界によって異なる)なる必要があり、多くの小型成長企業はそうなる前に成長の限界を迎えてしまうのです。

また、その企業の属する業界によって、状況が大きく異なるという面もあります。モノタロウのように、ここまで顕著に規模の効果が見られる、裏を返すと業界構造が非効率というのも珍しいです。

とは言うものの、稀に見られることがあるので、一応心に留めておくといいでしょう。

利益率改善のインパクト

2005年から2017年にかけて、売上は9.9倍になり、純利益は29.1倍、純利益率は3.2%から9.5%に改善しました。

当ブログ2017.4.15記事「利益率が改善する企業を買え」で紹介した

「利益成長率=売上成長率×利益率の改善率」の式に当てはめると以下のようになります。

利益成長率=売上成長9.9倍×利益率3.0倍=29.1倍

年率換算では+35.8%となります。

売上成長率9.9倍(年率換算+23.2%)は凄まじい成長力と言えますが、利益率の改善によって、さらに+12.6%の押し上げ効果があったわけです。

株価も大きく上昇しました。

モノタロウ(3064)の株価チャート 出所:株探 当方で一部編集

まとめ

実店舗型企業の場合、基本的には新規出店によって売上を増やすので、固定比率は下がりません。

一方、モノタロウのようなEC企業は、売上の増加に対し、物流人員を増やし、倉庫を拡張し、自社サイトの処理能力を向上させる必要がありますが、いずれのコストも売上よりも緩やかなペースでしか増加しないので、固定比率は下がります。

売上の拡大に利益率改善が加わることで、モノタロウは株主に大きなリターンをもたらしました。