前回記事「利益率が改善する企業を買え」の続きです。

稀に、何年間も継続して利益率を改善し続けることができる企業が存在します。

そうした企業の多くは「利益率が改善しやすい収益構造」を持つため、特に意識しなくても、自然と利益率が改善する体質を持っています。

利益率が改善しやすい収益構造とは、具体的には以下の2つです。

① 固定費の増加を伴わない売上拡大

② 高利益率商品の成長

今回は「① 固定費の増加を伴わない売上拡大」について書きます。

固定費の増加を伴わない売上拡大は、利益率改善の最もオーソドックスなケースです。

この収益構造を持つ企業では、固定費の増加ペースが売上の拡大ペースよりも緩やかなため、利益率が改善します。

固定費・変動費・損益分岐点

固定費が何かを理解していないと話が始まらないので、まず基本的なところを説明します。

費用は、固定費と変動費に分類されます。

固定費は売上の多寡にかかわらず発生する経費です。

事務所・店舗・工場・設備の賃借料(または減価償却費)、人件費、広告宣伝費、光熱費、通信費、研究開発費などが挙げられます。

変動費は売上に比例する経費です。材料費、消耗品費、輸送費などが挙げられます。

例えば、当ブログ2017.3.25記事「ハンバーガー屋の財務諸表②:損益計算書編」に出てきた損益計算書で、費用を固定費と変動費に分類してみましょう。

<損益計算書(単位:万円)>

| 売上高 | 5000 |

| 売上原価 | 2000 |

| 売上総利益 | 3000 |

| 販売費及び一般管理費 | |

| 賃借料 | 240 |

| 役員報酬 | 360 |

| 従業員給与及び福利厚生費 | 900 |

| 消耗品費 | 100 |

| 水道光熱費及び通信費 | 200 |

| 減価償却費 | 200 |

| 販売費及び一般管理費合計 | 2000 |

| 営業利益 | 1000 |

売上原価(食材の仕入れ)と消耗品費(紙コップや包装、お手拭き)は売上に比例するので、変動費に該当します。それ以外が固定費です。

よって、費用は以下のように分類されます。

固定費:賃借料、役員報酬、従業員給与及び福利厚生費、消耗品費、水道光熱費及び通信費、減価償却費

変動費:売上原価、消耗品費

固定費の合計は1900万円、変動費の合計は2100万円です。

では、もし売上が半分の2500万円だったとしたら営業利益はどうなるでしょうか?

固定費は売上の多寡にかかわらず発生するので、1900万円かかります。

一方、変動費は売上に比例します。

5000万円のとき2100万円かかっていたので、変動費率は2100万円÷5000万円=42%です。

売上が2500万円の場合、変動費は2500万円×42%=1050万円かかります。

よって、営業利益は売上2500万円-固定費1900万円-変動費1050万円=-450万円となります。

では、売上が倍の1億円だったとしたら営業利益はどうなるでしょうか?

固定費は変わらず1900万円、変動費は1億円×42%=4200万円となります。

よって、営業利益は1億円-固定費1900万円-4200万円=3900万円となります。

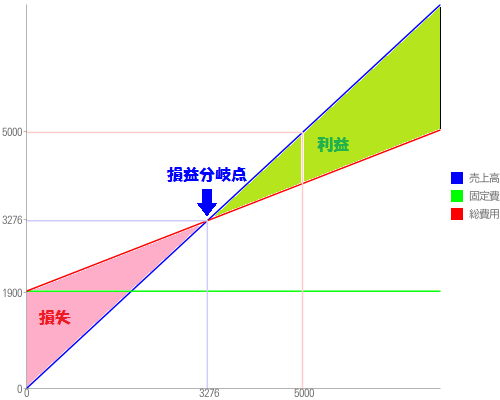

このように売上を変動させて費用と利益を求めていくと、以下のグラフが作成できます。

売上が3276万円のところを境にして、売上を増やすと利益が増え、逆に減らすと損失が増えます。

このように売上と費用がちょうど等しくなる点を「損益分岐点」と呼びます。

固定費の増加を伴う売上拡大

基本的に、ほとんどの企業は売上を増やすために固定費を増やす必要があります。

「へ?固定費は売上に比例しないんじゃないの?」

いいえ、それは1店舗に限定した話です。

例えば「ハンバーガーチェーンを展開して、売上を増やして行こう」としたらどうでしょうか?

基本的には店舗をどんどん出店して、売上を増やして行くことになりますよね。

そうすると、店舗の賃借料や光熱費などの固定費は売上に比例して増えていくことになります。

人も雇わなければ新規出店はできないので、人件費も売上に比例して増えていきます。

結果、売上の増加に比例して固定費が増えることになり、利益率は改善しません。

これが大半の企業の実情です。

固定費の増加を伴わない売上拡大

しかし、一部の企業では固定費をあまり増加させずに売上を拡大させることができます。

代表的な例を挙げるとすれば、以下のようなビジネスです。

- EC(イーコマース)

- 既存店売上が伸びている実店舗型ビジネス

- ITサービス

EC

EC(イーコマース)とは、「ネットで物を売る」ビジネスです。

一方、店舗を持つ従来型の小売・サービス業を「実店舗型ビジネス」と呼びます)。

ECは、実店舗型ビジネスとは異なり、売上を増やすために店舗を増やす必要がありません。

せいぜい倉庫を拡張したり、商品管理・梱包のための人員を増やしたりするだけなので、固定費の増加ペースは売上のそれより緩やかです。

よって、ECは売上の増加と共に利益率が改善しやすいです。

既存店売上が伸びている実店舗型ビジネス

実店舗型ビジネスでも、既存店売上を伸ばし続けることで、利益率を改善し続けることができる企業が稀に存在します。

既存店売上とは、新規出店を除いた店舗の売上のことです。既存店売上を前年と比較することで、新規出店の影響を除き、1店舗当たりの売上をどれだけ伸ばしたかを把握することができます。

既存店売上が伸びると、1店舗当たりの売上が伸びるので、上のグラフのように利益率が改善します。

既存店売上を伸ばし続けることができる実店舗型ビジネスの特徴はそもそものスタートラインが低いということです。

つまり、まだあまり世の中に知られていない状況から、徐々に知れ渡っていくことで、既存店店売上を伸ばし続けることができるのです。

また出店そのものが広告効果を発揮し、消費者に知られていく、という理由もあります。

ITサービス

ITサービスとは、ソフトウェアやインターネット上のサービスを提供するビジネスのことです。

こうした企業が売っている商品は「ほぼゼロコストで複製が可能」なので、原価として必要なのはサービスの開発費用くらいです。

売上を増やすために必要な経費がほとんどない(営業のための人件費や広告宣伝費くらい)ため、売上の増加に伴い、利益率が大きく改善しやすいです。

メカニズムは個別の企業によって様々

固定費の増加を伴わない売上拡大が生じるメカニズムは個別の企業によって様々です。

上記は典型的な例ですが、これらの業種に属するからと言って必ず利益率が改善するわけではなく、これらの業種以外にも固定費の増加を伴わず売上を伸ばす企業は多く存在します。

したがって、個別の企業について突っ込んで分析することが肝要です。