著者について

名前:たかを

性別:男

年齢:32歳(1984年生まれ)

家族:妻、息子(1歳、2015年生まれ)

このブログについて

- 息子名義の証券口座で運用している教育資金(2016年11月時点で約100万円)を、2033年3月までに1000万円にすることを目標とし(年率+15%)、その運用過程を記録します。

- 日本の株式市場に上場する、売上数10億~数100億円規模の小型成長企業に、長期集中投資のスタンスで投資します。

- 成長した子供にこのブログを見せ、私の投資哲学を継承することを目的とします。

はじめまして、たかを、と申します。

私には、1歳になる息子がいます。

息子が産まれたとき、私の両親が出産祝いとして100万円をくれました。

「さて、この100万円、どうしよう?」

一般的な日本人の親であれば学資保険にでも加入するのでしょうが、根っからの投資家である私は、迷わずSBI証券に息子名義の口座を開設し、株に投資しました。

ちょうどジュニアNISA制度(年間80万円まで非課税で投資できる制度)が始まろうとしていた折です。

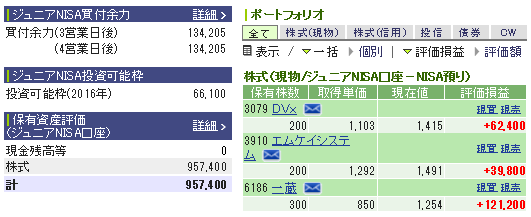

現在の息子のポートフォリオの状況はこのようになっています。

2016年11月12日時点ポートフォリオ

株式が957400円、現金が134205円、合計で1091605円です。

ちょっと増えてますが、まあ、だいたい100万円ですね。

年率15%程度で運用できれば、息子が高校を卒業する18歳になる2033年頃には1000万円くらいになるでしょう。

大学の学費くらいはまかなえるでしょう。

あわよくば、家賃や生活費もまかなえるかもしれません。

「でも、ただ教育費に充てるだけではもったいないな」

私の好きな言葉に以下のようなものがあります。

今すぐ食べられる魚を与えるより魚の獲り方を教えよ

出典は定かではありませんが、老子の言葉とも、ユダヤの聖典とも言われているようです。

「そうだ、せっかくなら、この100万を1000万に増やす過程を記録して、将来息子に見せれば、投資教育にもなるんじゃないか!?」

そこで、私はブログに運用の過程を記録していくことにしたのです。

投資判断をする過程で私がどのようなことを考えたか、思ったかを記録していきます。

そして、子供が成長して十分な理解力が備わったら、このブログを読んでもらい、私の投資哲学の継承を図ります。

教育資金を提供できて、投資教育になれば一石二鳥!というわけです。

18歳になった息子に向かって、こんな風に伝えるのが夢です。

「この1000万はな、お前が産まれたときにじいちゃんが100万円くれて、俺が株で10倍に増やしたんだぞ」

1人の人間が持つ最も大事な資産は知識です。

どれだけ資産を持っていようと、災害や戦争によって一文無しになることもあります。

しかし、生きている限り、知識は必ず頭に残ります。

またゼロから始めて、資産を築くこともできるのです。

私は、このブログを通じて、わが子への投資哲学の継承を図ります。

プライバシーポリシー

掲載されている広告について

当ブログは第三者配信の広告サービスを利用しています。

広告配信事業者は、ユーザーの興味に応じた広告を表示するためにCookie(クッキー)を使用することがあります。

Cookieについては個人を特定する情報は含まれません。

アクセス解析ツールについて

当ブログではアクセス解析ツールを利用しトラフィックデータ収集のためにCookie(クッキー)を使用しています。

トラフィックデータは匿名で収集されており、個人を特定するものではありません。

免責事項

当ブログの内容は著者の推測や主観を含みます。

当ブログの情報を元に投資判断をし、損失を被ったとしても、著者は一切の責任を負いません。

投資は100%自己責任であることを理解してお読みください。