利益率改善シリーズの続きです。

参考記事:

2017.4.15 利益率が改善する企業を買え

2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

2017.4.29 利益率が改善しやすい収益構造②:高利益率商品の成長

2017.6.3 利益率改善の事例①:カカクコム(2371)

2017.6.10 利益率改善の事例②:セリア(2782)

2017.6.24 利益率改善の事例③:モノタロウ(3064)

4つ目の事例はスタートトゥデイ(3092)です。

当ブログ2016.12.10記事「ワンパターンな成長戦略」で紹介したように、スタートトゥデイは、サイトの認知度向上に努め、商品の種類を増やす、というワンパターンな成長戦略をひたすら繰り返すことで、売上を伸ばし続けている、成長株のお手本のような企業です。

スタートトゥデイの利益率改善は「高利益率商品(セグメント)の成長」の典型例です。

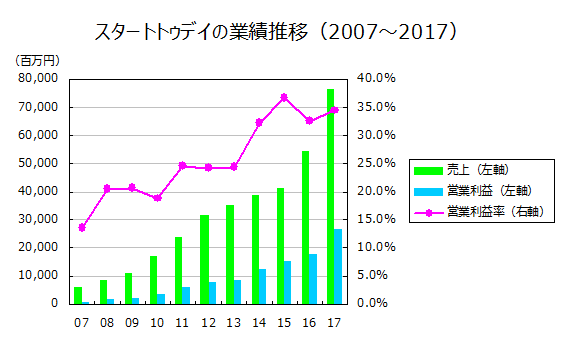

業績の推移

スタートトゥデイの2007年以降の業績です。

出所:有価証券報告書を元に当方作成

売上・営業利益は右肩上がりです。

営業利益率も10年間で10%台から30%台に大きく上昇しています。

なぜ、これほど利益率が改善したのでしょうか?

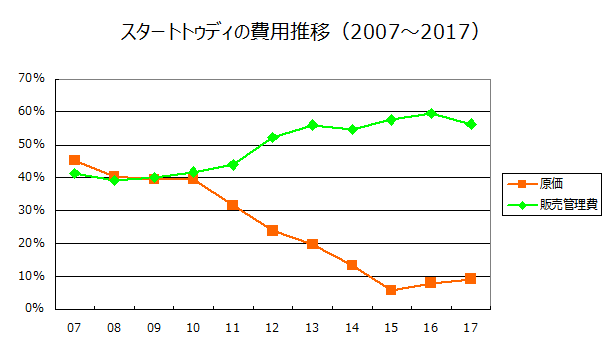

原価率と販売管理費率の推移を見てみましょう。

出所:有価証券報告書を元に当方作成

販売管理費率は上昇傾向である一方、原価率が大きく下がっています。

利益率が改善したのは原価率の逓減が理由だったようです。

原価率が下がった理由

では、なぜ原価率が下がったのでしょうか?

スタートトゥデイの商売における「原価」を考えてみましょう。

スタートトゥデイの主力事業はもちろん、アパレルのEC(イーコマース)サイト、「ZOZOTOWN」の運営ですが、その事業内容はビジネスモデルによって以下の2つに分類されます。

- 自社販売:アパレルを仕入れて販売する。

- 受託販売:メーカーやアパレル店が「テナント」としてZOZOTOWNに出店する。スタートトゥデイはテナントに商品管理システムを提供し、商品を受託在庫として預かるが、在庫リスクはテナントが負い、販売商品の選択・登録も全てテナントが行う。スタートトゥデイは、テナントの売上高に比例した手数料を受け取る。

自社販売では、仕入れがそのまま原価となります。

一方、受託販売の場合は、商品の仕入れを行うのはテナント側で、スタートトゥデイは手数料を受け取るだけです。

スタートトゥデイの売上に計上されるのは手数料収入なので、原価は発生しないのです。

ショッピングモールを連想してみるとわかりやすいです。

ショッピングモールの運営会社はテナントに場所を提供して、テナントから売上に比例した家賃をもらいます。店の運営は全てテナントが行います。

ZOZOTOWNはネット上のショッピングモールのようなもので、テナントに場所を提供して、家賃をもらっていると考えればいいでしょう。

ビジネスモデル上、自社販売の原価率は高く、受託販売の原価率は低くなります。

ということは、売上に占める比率のうち、受託販売が多くなれば原価率は下がるだろう、ということが連想できます。

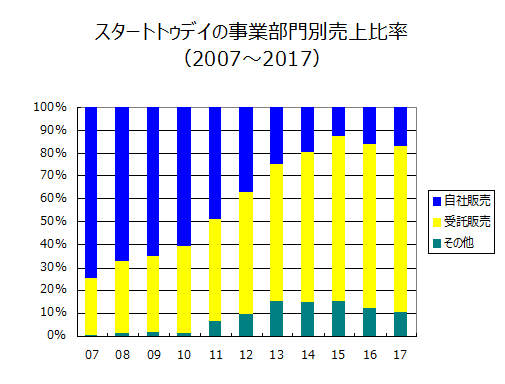

売上に占める比率の推移を見てみましょう。

出所:有価証券報告書を元に当方作成

自社販売が減り、受託販売が増えていることがわかります。

スタートトゥディは高利益率セグメントである受託販売を伸ばし、利益率の低い自社販売の比率を減らすことで、利益率を上昇させたのです。

上場した2007年当時は自社販売の方が多かったのですが、「どうやら受託販売の方が良さそうだな」ということで、受託販売に力をシフトしていったようです。

自社販売も、受託販売のペースには劣るものの、売上を伸ばしていたのですが、2013年にはついに売上を減らす方向に舵を切ります。2014年の有価証券報告書にも「在庫リスクの極小化とう経営戦略のもと、セレクトショップ型事業として取り扱ってきたショップを受託ショップ事業へと切り替える施策を行った」とはっきり書かれています。

ところが、この経営方針は2015年に早くも転換します。

古着の「ZOZOUSED」がヒットしたのです。ZOZOUSEDはスタートトゥディが個人からアパレルを買い取って販売するという事業で、自社販売の一種です。

これが近年急激に伸びているので、2015年以降は自社販売の比率が増加傾向です。

2015年以降原価率が上がっているのも、ZOZOUSEDの影響です。

よって、今後スタートトゥディの利益率は下がっていくことが予想されますが、別にこれは悪い傾向ではないでしょう。

ZOZOUSEDの伸長によって受託販売の売上が食われているわけではないので、利益率が下がっても利益の絶対額は伸びるからです。

利益率改善のインパクト

2007年から2017年にかけて、売上は12.6倍になり、純利益は37.0倍、純利益率は7.6%から22.3%に改善しました。

当ブログ2017.4.15記事「利益率が改善する企業を買え」で紹介した

「利益成長率=売上成長率×利益率の改善率」の式に当てはめると以下のようになります。

利益成長率=売上成長率12.6倍×利益率2.9倍=37.0倍

年率換算では+43.5%となります。

売上成長率12.6倍(年率換算+28.8%)は凄まじい成長力と言えますが、利益率の改善によって、さらに+14.7%の押し上げ効果があったわけです。

株価も大きく上昇しました。

スタートトゥディ(3092)の株価チャート 出所:株探 当方で一部編集

まとめ

スタートトゥディのように、高利益率商品(セグメント)の売上比率が上昇する企業は、利益率が大きく改善します。

売上拡大に利益率の改善が加わることで、スタートトゥディは株主に大きなリターンをもたらしました。