はじめににこのブログの開始の経緯を書いていますので、未読の方はご覧ください。

1.運用結果

| 現在値 | ブログ開始時 | 通算 | 月次 | 年次 | |

|---|---|---|---|---|---|

| 息子 | 1,321,505 | 1,091,605 | 21.1% | 3.3% | 12.0% |

| 日経平均 | 20,033 | 17,375 | 15.3% | 1.9% | 4.8% |

| ジャスダック | 145 | 114 | 27.5% | 3.3% | 18.3% |

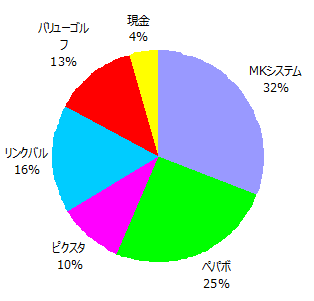

2.ポートフォリオ

| 銘柄 | 株数 | 購入単価 | 現在値 | 評価額 | 損益率 | 先月比 |

|---|---|---|---|---|---|---|

| MKシステム | 200 | 1,292 | 2,040 | 408,000 | 58% | 7% |

| GMOペパボ | 100 | 3,345 | 3,365 | 336,500 | 1% | 1% |

| ピクスタ | 100 | 1,605 | 1,313 | 131,300 | -18% | -2% |

| リンクバル | 100 | 1,509 | 2,176 | 217,600 | 44% | 2% |

| バリューゴルフ | 100 | 1,448 | 1,698 | 169,800 | 17% | 5% |

| 現金 | 58,305 | |||||

| 合計 | 1,321,505 |

3.売買・配当履歴

売却

なし

購入

なし

配当

エムケイシステム 3800円

4.父のコメント

今月も全体相場は好調で日経平均が+1.9%、ジャスダックが+3.3%となり、息子のポートフォリオも+3.3%となりました。

エムケイシステムから配当が入ったので、「3.売買履歴」としていたのを「3.売買・配当履歴」として、配当収入を報告するようにしました。

いや~ジャスダックは本当に強いですね。

ブログ開始(2016年11月12日)以来、+27.5%も上昇しています。

息子のポートフォリオも同期間で+21.1%と、絶対値で見れば好調ですが、ジャスダックにはかなり後れを取っています。

原因は明らかで、ピクスタの損益率-18%が足を引っ張っています。

既存事業の「PXITA」が好調で増収増益ペースで来ていたのが、今期は海外・新規事業への先行投資で減益となることが市場から嫌気されています。

私は、新規事業が上手く行くかどうかは不透明だが、既存事業の成長だけでも十分に投資に値する、と見ています。

新規事業の採算が取れなければ、撤退すればまたもとの増収増益ペースに戻ります。

それまでにいくらかのキャッシュは失うかもしれませんが、既存事業が稼いでいる額に比べれば大したことはないと思います。

新興成長企業が減益となった場合、主に2つの原因が考えられます。

①成長が限界に達する、または強力なライバルが現れるなどして、既存事業の収益性が悪化した。

②既存事業は成長性・収益性を保っているが、一時的な費用・投資が発生した。

①の場合は、売却を検討するべきです。

②の場合は、費用・投資の額が常識的な範囲内であれば、売却する必要はありません。株価が大きく下げるようなら、買い増ししても良いでしょう。

今回のピクスタは明らかに②のパターンだと思うんですけどね。

既存事業には何の陰りも生じていません。

6月13日にも「PIXTA、販売中のデジタル素材点数が2,500万点を突破!」というIRを発表しています。

参考:ピクスタ株式会社 IRニュース(https://pixta.co.jp/ir/news)

すこぶる好調のようですね。

6月末の終値は1313円、実績PERは29.0倍です。

本社移転などの一時的費用を勘案すれば25倍程度になります。

成長性を考えれば割安です。

先行投資が一段落して、また増収増益ペースに戻れば、一気に市場をアウトパフォームするでしょう。

それまで気長に待ちましょう。