これまで、利益率の改善をテーマに話をしてきました。

参考記事:

2017.4.15 利益率が改善する企業を買え

2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

2017.4.29 利益率が改善しやすい収益構造②:高利益率商品の成長

2017.6.3 利益率改善の事例①:カカクコム(2371)

2017.6.10 利益率改善の事例②:セリア(2782)

2017.6.24 利益率改善の事例③:モノタロウ(3064)

2017.7.1 利益率改善の事例④:スタートトゥデイ(3092)

では、これからは息子のポートフォリオ内の企業について、順番に、利益率が改善するかどうか分析していくことにしましょう。

最初は、エムケイシステム(3910)です。

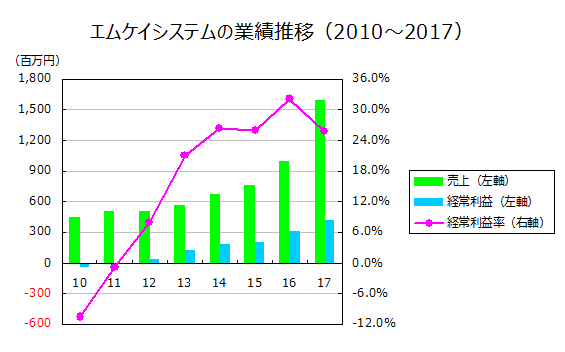

業績の推移

まずは、業績を確認してみましょう。

出所:有価証券報告書を元に当方作成

エムケイシステムは上場して間もないため、2012年以前については営業利益率のデータがないことから、経常利益率を載せました。

エムケイシステムは借入金が少なく(つまり営業外費用となる支払利息が少なく)、営業利益と経常利益の間にさほど乖離はないため、問題ないでしょう。

利益率は見事に改善傾向であることがわかります。

しかし、2017年に利益率が急激に悪化しているように見えます。

期中に買収した(株)ビジネスネットコーポレーションの利益率が低かったため、連結決算にすると利益率が下がるのです。

よって、ここは買収の影響を排除するため、単体の業績を確認してみることにしましょう。

出所:有価証券報告書を元に当方作成

単体にしてみると、2017年の利益率はわずかな悪化に留まっていることがわかります。

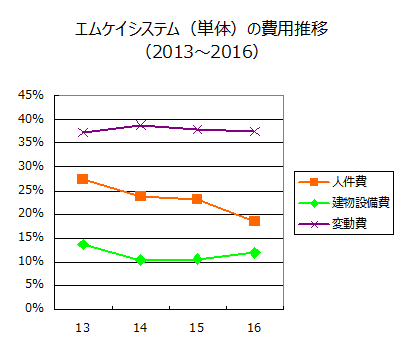

費用の分析

次に、これまでやってきたように、費用を分類して分析してみることにしましょう。

出所:有価証券報告書を元に当方作成

費用は以下のように分類しました。

人件費:給与手当、法定福利費、労務費

建物設備費:地代家賃、減価償却費、データセンター経費、保守料

変動費:上記以外の全ての営業費用

2012年以前は上場前のためデータがなく、2017年は「売上原価明細書」の記載がないため、2013~2016年の4年分しか分析できませんが、それでも何となく傾向は見えます。

建物設備費、変動費はあまり変わらず、人件費率が大きく低下しています。

人件費率の低下は利益率改善の事例として挙げたカカクコム、セリア、モノタロウで見られた現象です。

その理由は以下のようなものでした。

①売上増加に人手を伴わない:カカクコム

②生産性の向上:セリア

③バイト割合の増加:モノタロウ

参考記事:

2017.6.3 利益率改善の事例①:カカクコム(2371)

2017.6.10 利益率改善の事例②:セリア(2782)

2017.6.24 利益率改善の事例③:モノタロウ(3064)

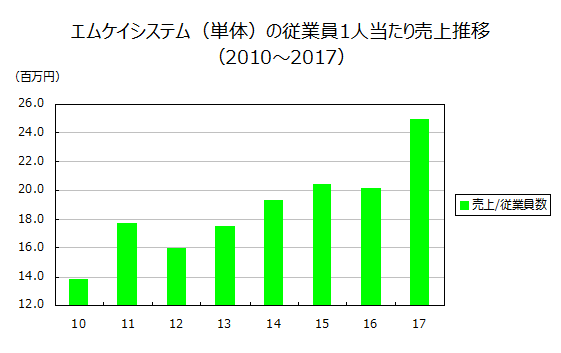

セリアやモノタロウでやったように、1人当たりの売上を算出してみましょうか。

出所:有価証券報告書を元に当方作成

見事に増加傾向ですね。

1人当たり売上は7年間で何と1.8倍になっています。

ビジネスモデルからの検討

人件費率が下がった理由をビジネスモデルから考えてみましょう。

エムケイシステムは社会保険の管理ソフトをクラウド型で提供するビジネスモデルです。

クラウド型ゆえ、既に契約している顧客からは、何もしなくても毎月お金が入ってくる仕組みになっています。

参考記事:

2017.1.7 成長性の確認:エムケイシステム(3910)

エムケイシステムの従業員は、主に営業要員か開発要員です。

既存顧客に対しては、必要なときにメンテナンスの対応をするくらいで、基本的に人手はあまりかかりません。

したがって、エムケイシステムは、新規顧客の開拓に注力することができ、営業要員をあまり増やすことなく、売上を増やして行くことができます。

また、エムケイシステムはどの顧客に対しても基本的に同じソフトを販売しています(若干のカスタマイズはします)。

同じソフトを10社に売るのも100社に売るのも、開発に必要な人手は変わらないため、売上を増やすのに開発要員を増やす必要はありません。

これが、受注開発型(売り切り)のソフトウェアメーカーと大きく異なる、クラウド型の強みです。

受注開発型の場合、その期に売った分だけが売上に計上されるため、売上を増やすには多くの顧客に売るしかなく、営業要員を増やす必要があります。

また、多くの顧客に売った場合、顧客ごとに異なるソフトを開発しなければならないため、開発要員も多く必要になります。

売上を増やすには人手を増やすしかないのです。

したがって、エムケイシステムは、そのビジネスモデルゆえ、固定費(人件費)を伴わずに売上を伸ばすことができます。

エムケイシステムは、紛れもなく「利益率が改善しやすい収益構造」を持つ企業と言えるでしょう。

参考記事:

2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

ソフトウェアも「ITサービス」の一種で、商品は「ほぼゼロコストで複製可能」です。

売上増加に人手を伴わないということで、人件費率低下のパターンとしてはカカクコムに近いですね。

参考記事:

2017.6.3 利益率改善の事例①:カカクコム(2371)

2017年に単体の経常利益率がわずかに悪化しているのは営業要員を採用したためですが、これも一時的なもので、また改善路線にもどるでしょう。

ちなみに、ビジネスネットコーポレーションの提供するCuBe事業についても、利益率は改善すると見ています。

CuBeは、エムケイシステムに買収される前は受注開発型だったのですが、2017.6.23に「申請CuBeクラウド 年末調整申告」を提供し始めたと発表しています。

今後、CuBeもクラウド化に移行していくと見られ(エムケイシステムが買収した狙いの一つだろう)、CuCe事業も社労夢事業と同様に利益率は改善していくのではないかな、と思います。

業績への影響

ただし、利益率改善による業績への影響は大したことはないのではないかと思います。

なぜなら、エムケイシステム(単体)の利益率は既に30%もあるからです。

例えば、ある企業の利益率が10%改善するとします。

利益率が30%の企業は、利益率は30%から40%になるので、改善率は40%÷30%=1.3倍に過ぎません。

利益率が5%の企業は、利益率は5%から15%になるので、改善率は15%÷5%=3倍ものインパクトになります。

利益率のスタートラインは低い方が、業績へのインパクトは大きいのです(その分悪化したときのリスクは大きいが)。

よって、エムケイシステムの場合、利益率の改善よりも売上の拡大の方が、リターンへの寄与は大きくなると思います。

結論

結論をまとめます。

- エムケイシステムは「利益率が改善しやすい収益構造」を持つ。

- ただし、利益率は既に高いため、業績への影響は大したことはなさそう。