11月2日に保有銘柄のエムケイシステム(3910)の2018年3月期第2四半期決算が発表されました。良い内容だと思います。

決算の概要

2018年3月期第1~2四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~2Q(百万円) | 924 | 202 |

| 2017年1~2Q(百万円) | 539 | 159 |

| 前年比 | +71% | +27% |

※前年同期は単体、今期は連結(非支配持分あり)なので、単純比較はできないことに注意。

2018年3月期第2四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2018年2Q(百万円) | 529 | 157 |

| 2017年2Q(百万円) | 275 | 89 |

| 前年比 | +92% | +76% |

※前年同期は単体、今期は連結(非支配持分あり)なので、単比較はできないことに注意。

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~2Q(百万円) | 924 | 202 |

| 半期業績予想(百万円) | 887 | 158 |

| 進捗率 | 104% | 128% |

| 通期業績予想(百万円) | 2015 | 455 |

| 進捗率 | 46% | 44% |

半期業績予想を上回って着地しました。

大幅な増収増益ですが、前年同期はCuBe事業の(株)ビジネスネットコーポレーションが連結になる前だったので、前年との比較はあまり意味がありません。

セグメント別に見て行きましょう。

| 売上 | 営業利益 | |

|---|---|---|

| 2018年2Q(百万円) | 341 | 124 |

| 2017年2Q(百万円) | 275 | 87 |

| 前年比 | +24% | +43% |

| 売上 | 営業利益 | |

|---|---|---|

| 2018年1Q(百万円) | 188 | 32 |

※CuBe事業は2017年3月期第3四半期より連結開始。

まず、主力の社労夢事業が2Qのみで前年比売上+24%、営業利益+43%と順調です。

ただし、これは一過性の売上であるシステム構築サービスが好調(2Qのみで+158%)だったためで、本来の成長力より高い数字になっていることに注意が必要です。

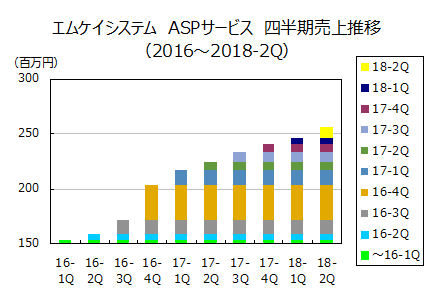

成長の核であるASPサービスはこのような結果でした。

| 17-3Q | 17-4Q | 18-1Q | 18-2Q | |

|---|---|---|---|---|

| ASPサービス売上(百万円) | 233 | 241 | 246 | 256 |

| 前年比 | +36% | +19% | +13% | +14% |

+14%と穏やかな成長です。

エムケイシステムが成長するためには地道な営業で契約先を1つ1つ開拓していかなければならないので、本来の成長力はせいぜい15%増収20%増益くらいでしょう。過度な期待は禁物です。

次に、CuBe事業が順調ですね。

買収して1年経っていないので前年との比較はできませんが、第4四半期(つまり1~3月)偏重の事業にも関わらず、第2四半期で利益が出ています。

またエムケイシステムのクラウド技術をCuBeに流用し、6月に「ネットde精算」、10月に「年末調整CuBeクラウド」をリリースするなど、着々と手を打っています。

書き入れ時の第4四半期がどんなものになるか注目ですね。

投資判断

株価は決算後上げています。

エムケイシステム(3910)の株価チャート 出所:株探

8月の第1四半期決算発表の後は下げていました。

減益決算で「未達」(業績予想を達成できないこと)懸念があったため、売られていました。

今回の第2四半期決算では「上振れ」(業績予想を上回ること)が好感されて買われているわけですね。

未達なら売り、上振れなら買い・・・。

「結局、安値で売って高値で買っているだけなんじゃない?」って思うのは私だけでしょうか。

中身をちゃんと見ればどっちも順調な決算なんですけどね。

長期投資家は、四半期決算の良し悪しに一喜一憂するのではなくて、「成長戦略が持続しているかどうか」だけを冷静に見ましょう。

株価は2296円、2018年3月期の業績予想から算出した予想PERは21.3倍。

フェアバリューだと思います。継続保有です。