参考記事:2018.6.23 エムケイシステム(3910)、過年度決算を超絶下方修正

上記記事の続報です。

6月29日にエムケイシステムがIR発表を行い、ライセンス費用の支払額が確定したので、あらためて投資判断を下しました。

投資判断は「保有継続」です。

財務諸表への影響について

過年度決算の修正内容については、6月19日に会計監査前の速報値を発表していたところですが、この度、監査後の数字が発表されました。

ほとんど数字に変更はありませんでした。

| 修正前 | 修正後 | 増減率 | |

|---|---|---|---|

| 2013年3月期(単独) | 118 | 100 | -15% |

| 2014年3月期(単独) | 177 | 116 | -35% |

| 2015年3月期(単独) | 196 | 119 | -39% |

| 2016年3月期(単独) | 317 | 225 | -29% |

| 2017年3月期(連結) | 413 | 308 | -25% |

| 2018年3月期(連結) | 421 | 317 | -24% |

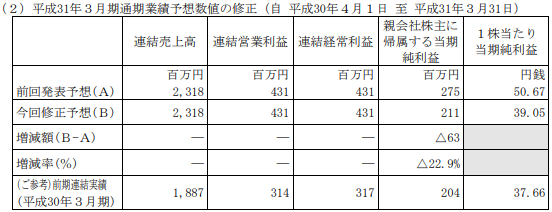

特別損失の額は94百万円となり、今期の業績予想が下方修正されました(純利益の減少額が63百万円となっているのは、利益も減る分、法人税も減るから)。

出所:2018年6月29日発表「特別損失の計上、業績予想及び配当予想の修正に関するお知らせ」

また、過年度のライセンス費用についてはまだ支払われていないため、未払金が約5億円計上されています。

まとめると、今回の一件による支払総額は6億円弱ということになります。

発行済株式数は5,428,000なので、一株あたりにすると約100円ですね。

投資判断

株価は一旦650円まで下げた後、900円近くまで戻してきています。

エムケイシステム(3910)の株価チャート 出所:株探

会社発表の業績予想(6月29日の下方修正後)に基づく予想PERは21.1倍です。

しかし、特別損失は今年だけの話なので、下方修正前の数字の方が本来の収益力を反映していると思います。

下方修正前の業績予想ベースだと、予想PERは16.3倍になります。

今回の一件で、収益性が若干下がったのは事実です。

利益率が2~3割下がりました。

ただ、成長戦略に何ら影響はありません。

エムケイシステムは今後もひたすら地道な営業活動で顧客との契約を獲得していき、売上を拡大していくことでしょう。

利益が少し下がった水準から、また20%程度の成長を続けていくことでしょう。

よって、20%の成長率に対しPER16.3倍なので、割安だと思います。

ただ、息子の口座(このブログで公開している口座)には余剰キャッシュがないし、他の保有株と比較して、敢えて乗り換えるほどの魅力は感じないので、買い増しはしないでしょう。

私や妻の口座では買い増しするかもしれませんが、どうせなら600円台で買い増ししたかったですね。

ワールドカップ観戦に夢中になっている間に騰がってしまったよ・・・。