5月10日にエムケイシステム(3910)の2019年3月期通期決算発表がありました。

いつも通り社労夢は順調、CuBeが足を引っ張っています。

決算の概要

2019年3月期第1~4四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1~4Q(百万円) | 2,075 | 305 |

| 2018年1~4Q(百万円) | 1,887 | 317 |

| 前年比 | +10% | -4% |

2019年3月期第4四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2019年4Q(百万円) | 614 | 136 |

| 2018年4Q(百万円) | 516 | 113 |

| 前年比 | +19% | +20% |

通期では増収減益、4Qのみでは増収増益となりました。セグメント別に見てみましょう。

| 売上 | 営業利益 | |

|---|---|---|

| 2019年4Q(百万円) | 385 | 108 |

| 2018年4Q(百万円) | 329 | 75 |

| 前年比 | +28% | +46% |

| 売上 | 営業利益 | |

|---|---|---|

| 2019年4Q(百万円) | 201 | 30 |

| 2018年4Q(百万円) | 192 | 28 |

| 前年比 | +5% | +7% |

社労夢事業は+28%の増収、営業利益は+46%の大幅増益で、3Qに引き続き好調です。

8月に実施された値上げの影響が大きいですが、4Qも新規顧客が着実に積みあがっているようで、順調そうです。

今期から決算短信には毎回「競合による新規参入が散見」とコメントされていますが、値上げをしたにもかかわらず新規の獲得が伸びているという現象から見て、「契約のストックを積み上げていく」という成長戦略は極めて順調に機能していると判断できます。

CuBe事業は4Qが稼ぎどころですが、わずかな増益にとどまり、通期では赤字となってしまいました。

大型案件を取れなかったようです。

CuBeにはそもそも社労夢事業のような競争優位性が存在しないので、経営努力で収益性を向上させるのは難しいと思います。

まあせめて赤字を出さない程度にはなってほしいですが。

2020年3月期業績予想

| 売上 | 経常利益 | |

|---|---|---|

| 2020年予想(百万円) | 2,496 | 356 |

| 2019年実績(百万円) | 2,075 | 307 |

| 前年比 | +20% | +17% |

2020年3月期の会社予想は+20%増収というかなり意欲的な数字を出してきました。

しかし、内訳がちょっと気になります。

| 売上 | 原価 | 販管費 | 営業利益 | |

|---|---|---|---|---|

| 2020年予想(百万円) | 1,800 | 761 | 650 | 388 |

| 2019年実績(百万円) | 1,509 | 510 | 617 | 382 |

| 前年比 | +19% | +49% | +5% | +2% |

| 売上 | 原価 | 販管費 | 営業利益 | |

|---|---|---|---|---|

| 2020年予想(百万円) | 696 | 496 | 232 | -32 |

| 2019年実績(百万円) | 567 | 336 | 238 | -64 |

| 前年比 | +22% | +26% | -3% |

社労夢事業はわずかな増益にとどまり、全社の増益額はほぼCuBe事業で稼ぐ計画のようです。

まあ「稼ぐ」とは言ってもCuBeは赤字の計画なので、赤字幅を縮小するというのが実情ですが、それでも「本当にできるの?」と思います。

また社労夢事業の原価+49%という計画も気になります。

一般企業向け人事管理ソフト「DirectHR」や次世代社労夢のリリースにより、償却費が重くのしかかるようです。

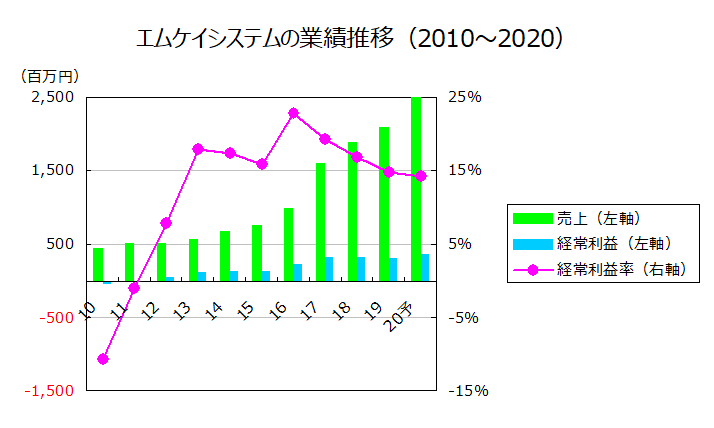

年次業績推移

年次業績推移を見てみましょう。

データ出所:有価証券報告書及び決算短信

2017年までは増収増益基調できましたが、ここ2年間経常利益はほとんど伸びていません。

また、利益率に関しても2016年までは改善傾向でしたが、2017年以降はどんどん下がっています。

CuBe事業の(株)BNCを買収したのが2016年10月ですから、そのときを境に業績は伸び悩んでいるということです。

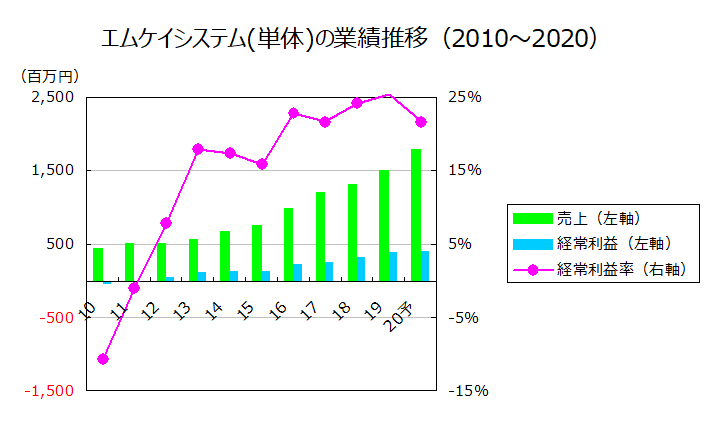

社労夢事業だけの推移を見てみたらどうなるでしょうか。

データ出所:有価証券報告書及び決算短信

見事な右肩上がりですね。

利益率も2020年は少し下がりますが、長期の傾向としては改善しているように見えます。

社労夢事業だけだったらエムケイシステムは魅力的な投資対象なんですけどね・・・。

ピーター・リンチの言う「多悪化」の典型例に見えます。

投資判断

エムケイシステム(3910)の週足チャート 出所:株探

株価は決算後、堅調に推移しています。

昨日の終値は592円、予想PERは14.3倍、単体だと12倍程度になります。

まあ割安ですね。

期待リターンを算出してみましょう。

私はエムケイシステムの今後5年間の業績を以下のように予想しています。

なお、CuBe事業については市況に左右される事業で予想が困難なため、社労夢事業、つまりエムケイシステム(単体)の業績のみ予想しています。

| 売上(前年比±%) | 経常利益(対売上比%) | |

|---|---|---|

| 2019実績 | 1,508 (+15.2%) | 382 (25.3%) |

| 2020予想 | 1,800 (+19.4%) | 388 (21.6%) |

| 2021予想 | 2,036 (+13.1%) | 458 (22.5%) |

| 2022予想 | 2,277 (+11.8%) | 530 (22.3%) |

| 2023予想 | 2,519 (+10.6%) | 602 (23.9%) |

| 2024予想 | 2,760 (+ 9.6%) | 673 (24.4%) |

2020年3月期は会社予想通りの数字を置き、以降は1割前後の緩やかな成長を維持すると仮定しました。

上記の前提で期待株価は1,302円、期待利回りは+16.6%となります。

好決算が出て少し割安さが解消されましたが、社労夢事業だけを投資対象としてみると、未だに割安だと思います。

ただ、CuBe事業の業績悪化リスクを考えるとどうでしょうか。

まあフェアバリューの範疇ですかね。

消極的な継続保有です。