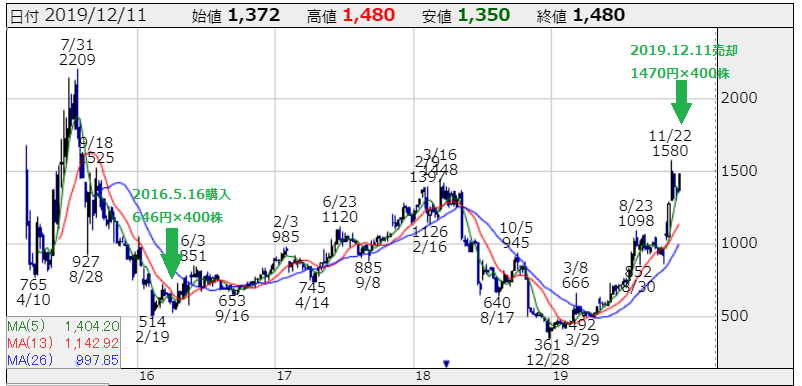

12月11日にエムケイシステム(3910)を全部売却しました。

理由は割高になったためです。

取引の詳細

エムケイシステム(3910)の週足チャート 出所:株探

| 銘柄 | 株数 | 購入単価 | 売却単価 | 損益 | 損益率 | 購入日 | 売却日 | 年換算 |

|---|---|---|---|---|---|---|---|---|

| MKシステム | 400 | 656 | 1,470 | 329,600 | +128% | 2016.5.16 | 2019.12.11 | +26% |

保有株400株を全て、1470円で売却しました。

3年半で2倍ちょっと、年率換算では+26%となりました。

年率+15%の運用を目標にしているので、非常に満足の行くリターンをもたらしてくれました。

直近決算の概要

売却理由を述べる前に、まず11月5日に発表された2020年3月期第2四半期決算に触れておきたいと思います。

非常に良い内容の決算で、株価にはずみをつけてくれました。

2020年3月期第1~2四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2020年1~2Q(百万円) | 1,183 | 159 |

| 2019年1~2Q(百万円) | 946 | 77 |

| 前年比 | +25% | +107% |

2020年3月期第2四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2020年2Q(百万円) | 670 | 129 |

| 2019年2Q(百万円) | 531 | 69 |

| 前年比 | +26% | +87% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1~2Q(百万円) | 1,183 | 159 |

| 業績予想(百万円) | 2,496 | 356 |

| 進捗率 | 47% | 45% |

2Qのみで+26%増収+87%増益と良い数字です。

セグメント別の数字を見ましょう。

| 売上 | 営業利益 | |

|---|---|---|

| 2020年2Q(百万円) | 448 | 120 |

| 2019年2Q(百万円) | 361 | 87 |

| 前年比 | +24% | +38% |

| 売上 | 営業利益 | |

|---|---|---|

| 2020年2Q(百万円) | 226 | 11 |

| 2019年2Q(百万円) | 170 | -18 |

| 前年比 | +33% | 黒転 |

社労夢事業は+24%増収と好調です。新商品リリースによる償却費増加などで利益率が悪化した1Qでしたが、2Qでは売上の増加によりコストをこなし、利益率も向上しました。

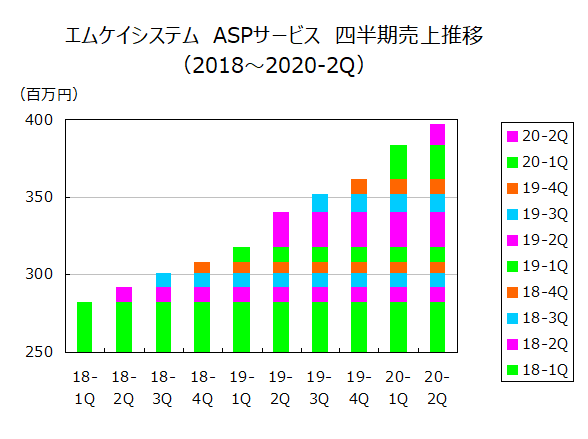

ASPサービスは2Qのみで前年比+19%増となっています。

システム構築サービスが+46%、システム商品販売が+32%と、フロー売上はさらに好調だったようです。

CuBe事業は2Qと4Qが稼ぎどころですが、2年ぶりに2Qのみで黒字化しました。

ただ1Qの赤字を上回るほどではなく、2Q通算ではまだ赤字です。

買収して3年経ちますが、3~4Qのみの寄与だった2017年3月期を除き通年で黒字を出したことはないので、さすがにそろそろ黒字化を果たしてほしいところです。

成長の核であるASPサービスは順調、CuBeも回復基調という感じで、極めて順調な決算です。

売却理由

売却理由は割高になったと判断したためです。

売却価格の株価1470円だと予想PERは35.4倍となります。

CuBe事業が赤字を出しているため、社労夢事業だけ、つまりエムケイシステム(単体)で考えるとPERは約33倍です。

一般的には成長株のPER30倍台というのはフェアバリューだと思いますが、私はエムケイシステムの今後5年の年率成長率は10%台前半くらいになると予想していますので、割高と判断しました。

| 売上(前年比±%) | 経常利益(対売上比%) | |

|---|---|---|

| 2019実績 | 1,508 (+15.2%) | 382 (25.3%) |

| 2020予想 | 1,800 (+19.4%) | 388 (21.6%) |

| 2021予想 | 2,036 (+13.1%) | 458 (22.5%) |

| 2022予想 | 2,277 (+11.8%) | 530 (22.3%) |

| 2023予想 | 2,519 (+10.6%) | 602 (23.9%) |

| 2024予想 | 2,760 (+ 9.6%) | 673 (24.4%) |

上記は私が予想する今後5年のエムケイシステム(単体)の業績推移です。CuBe事業は入っていません。

2020年3月期については+19.4%と予想しています。

2Qまでで+24%ですので、これは若干上回るかもしれません。

しかし、2021年3月期は+13.1%、以降9割掛けで成長率は下がっていくと予想しています。

まず、2Q実績の社労夢事業の+24%という成長率ですが、これはシステム構築サービスとシステム商品販売というフロー売上の貢献により押し上げられていることを忘れてはなりません。

エムケイシステムの成長は基本的にASPサービスというストック売上の積み上げがメインで、フロー売上は変動が大きいものです。

ASPサービスの2Qまでの増収率は+19%となっています。

さらに昨年8月に社労夢の値上げがあったことを忘れてはなりません。

ネットde社労夢の値上げは1ライセンス年額24万円→24.6万円(+2.5%)、2ライセンス以降は年額6万円→6.6万円(+10%)となっており、全体では5~6%くらいの値上げ幅だろうと思います。

値上げによる顧客の流出はあまりなかったので、この値上げ幅は社労夢の増収にフルで寄与しています。

となると、今期の社労夢の本来の成長率は13~14%程度に過ぎないでしょう。

来期以降もそのくらいの成長率に落ち着くのではないかと思います。

現に社労夢は2018年が+9.5%、2019年は+15.3%の成長率でした。

今期は色々な追い風が重なっており、実力よりも成長率が押し上げられている印象です。

もちろん社会保険の電子申請義務化などの流れもあり、外部要因次第では上振れもあるかもしれませんが、エムケイシステムの本来の成長力はその程度と見ておいた方が無難です。

さて、以上の前提から2024年の経常利益は673百万円と予想しています。

CuBeについては競争優位性のあるような事業ではなく、不況耐性も低いと考えられるので、5年後に赤字を出さないレベルになってくれればいいというスタンスで、事業価値はゼロとします。

このときPER15倍の評価だった場合、株価は

673百万円×(1-法人税率30%)÷(発行済株式数5,428,000-自己株式441)=1302円

となります。

これが期待株価です。

※期待株価については下記記事を参照

2018.10.20 期待リターンを使ったバリュエーション

売却価格は1470円です。

貸借対照表には現金526百万円と借入金500百万円があるので、1株当たりネットキャッシュは

(526百万円-500百万円)÷(発行済株式数5,428,000-自己株式441)=5円

です。

NC調整後株価は

1470円-5円=1465円

となります。

2024年3月31日に株価1302円だとすると、売却した昨日時点での期待リターンは

(1302÷1465)1/1573=-2.2%

となります。

期待リターンが0%を下回っているので、売却という判断をしました。

この判断の意味するところは、5年後の業績が予想通りに行ったとして、そのときにPER15倍で評価されていた場合、リターンは0%を下回るということです。

PER15倍というのは保守的に過ぎるかもしれません。

ではPER30倍だったらどうでしょう?

期待株価は2,605円、期待リターンは+14.9%となります。

魅力的なリターンではありますが、5年後にPER30倍で評価されているためには、少なくとも5年後の時点で3割近い成長を実現していなければなりません。

社労夢がそんなに成長していますかね?またCuBeがまた足を引っ張っているかもしれません。

5年後にPER30倍という楽観的な前提でも+14.9%のリターンなら、もっといい投資対象はあるだろうという判断です。

私が勝負するのはあくまで割安圏→フェアバリューの領域であって、フェアバリュー→割高圏には興味がないのです。

同じリターンならよりリスクを取らないで達成した方が優れた投資だと考えます。

振り返り

エムケイシステムはこのブログを開始する前から保有していた銘柄で、中々思い入れが深い銘柄でもあります。

エムケイシステム(3910)の週足チャート 出所:株探

2015年春の上場後、相場の好調もあってPER57倍の2209円まで買われますが、その後業績好調だったにも関わらずチャイナショック相場に巻き込まれてPER13倍の514円まで売り込まれます。

私がエムケイシステムを見つけたのが2016年3月で、参入の少ないニッチ市場で手堅く契約数を伸ばしており、売上も10億円程度のミニサイズと、どストライクの銘柄がこんなに安く買えるなんて!と興奮したのを覚えています。

息子の口座で買ったのは2016年の5月で、分割前の1292円、当時のPERは15.0倍(過年度修正する前の利益を根拠にしています)。

※参考記事:2017.1.7 成長性の確認:エムケイシステム(3910)

当時の業績推移はこんな感じで、まさにピッカピカの損益計算書でしたね。

| 売上(前年比±%) | 経常利益(対売上比%) | |

|---|---|---|

| 2012実績 | 511 (-0.2%) | 40 (7.8%) |

| 2013実績 | 559 (+9.4%) | 118 (21.1%) |

| 2014実績 | 674 (+20.6%) | 177 (26.3%) |

| 2015実績 | 754 (+11.9%) | 196 (26.0%) |

| 2016予想 | 988 (+31.0%) | 317 (32.1%) |

売上はブレがあるものの着実に増えており、何より利益率が改善中で驚異の30%超えです。

しかし、本業がこれだけ順調なのに、買収に無駄なキャッシュを費やしてしまいます。

2016年10月にCuBeを買収したときは正直う~ん、と思いました。

CuBeは特に優位性があるとは思えない事業で不況耐性も低く、この買収によってエムケイシステムの魅力度はかなり落ちました。

それでも本業が順調なので保有し続けました。

そして、例の大失態です。

2018年6月、ライセンス費用の追加支払いにより過年度決算を下方修正しました。

※参考記事:2018.6.23 エムケイシステム(3910)、過年度決算を超絶下方修正

わが目を疑いました。

「えっ、過去の決算を修正することってあるの?」

そんなことされたらもう何を根拠に投資判断していいのやら、って感じですよね。

しかもその理由が「ギリOKかなあって思ってたけどやっぱりダメだったみたい」みたいな感じで、上場企業にあるまじきコンプライアンス意識でした。

当然株価は暴落し2018年3月につけた高値の1/4以下の361円まで売られます。

魅力度はさらに下がったものの、株価がそれ以上に割安になったことと、投資当初に見込んだ「ASPサービスの契約数を増やしていく」という成長戦略は未だ順調に機能していたため、保有を続けました。

まあ、消極的な保有継続と言った感じでしたね。

しかしそこから地道に地道に主力のASPサービスを伸ばしていき、出来の悪いCuBeも何とか引っ張り上げ、政策の追い風や、値上げという飛び道具まで使い、何とか綺麗な損益計算書を作り直しました。

市場も過去の失態を許し(忘れ?)、再びPER30倍以上に評価される花形企業へ返り咲きます。

まあこういうときに売るに限ります。

企業を取り巻く全ての要因がプラスに働き、将来がバラ色になったとき、大抵株価は過大に評価されます。

バリューゴルフなんかもそうでしたね。

そこからさらに高値にオーバーシュートするには、市場の期待を上回るほどの数字を出さなければならず、それを実現できる企業はごくわずかだと思います。

リンクバルなどは何度も高値まで買われつつも、業績が株価を追い越すような感じで、数か月後には新高値を更新するという現象が何度も起きました。

エムケイシステムは果たしてリンクバルになれるでしょうか。

エムケイシステムにはかなり痛い目を見させられましたが、最終的には満足の行くリターンを得ることができて良かったです。

ただやはり魅力度が徐々に下がっていく中で、保有を続けるべきかどうか、という点はかなり悩みました。

2018年3月の天井あたりで売っておくという判断はあったかもしれませんね。

当時のPERは過年度修正前の数字で24倍くらい。

バリュエーション的には少し割高くらいですが、買収により不況耐性が下がったという定性的な理由で他の銘柄へ乗り換えても良かったかもしれません。

保有企業が買収などにより事業構成が変容したら、もう一度フレッシュな目で評価をし直すという工程を踏むべきですね。

そんな教訓を得ました。

過年度修正については完全に事故で、予測は不可能だと今でも思っています。

ただ、予測不能の事態というのはいつでも起こるもので、そういうときのために分散は重要なのだと痛感させられました。