11月13日にピクスタ(3416)の2019年12月期第3四半期決算発表がありました。

着実に成長してはいるものの、少しコストが増えて、利益は足踏みとなっています。

2019年12月期第1~3四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1~3Q(百万円) | 2,104 | 113 |

| 2018年1~3Q(百万円) | 1,807 | 74 |

| 前年比 | +12% | +53% |

2019年12月期第3四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2019年3Q(百万円) | 670 | 10 |

| 2018年3Q(百万円) | 605 | 12 |

| 前年比 | +11% | -17% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1~3Q(百万円) | 2,104 | 113 |

| 業績予想(百万円) | 2,846 | 195 |

| 進捗率 | 71% | 58% |

3Qのみで+11%増収、経常利益は-17%となり、売上は順調ですが、利益面では前年比で大きく数字を伸ばした1Q、2Qから急ブレーキがかかりました。

つまりはコストが増えているということです。

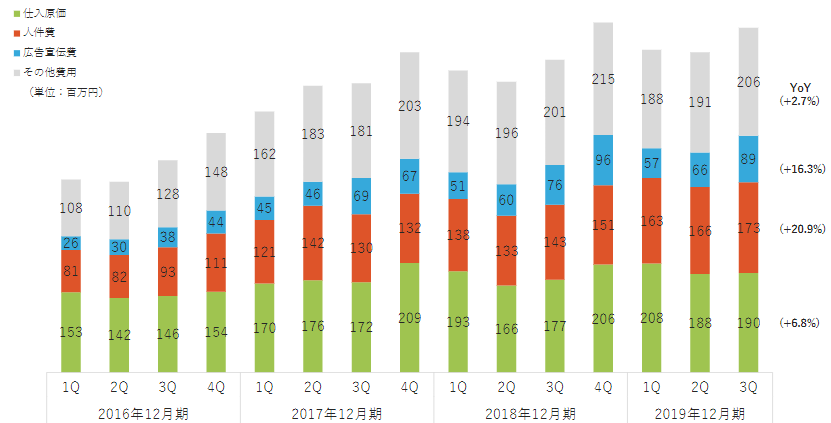

出所:2019年12月期第3四半期決算説明資料p6

1Q、2Qに比べて仕入原価、人件費は大きく変わっていませんが、広告宣伝費が大きく増えています。

「fotowaの11月需要期に向けて先行投資」との説明がされています。

理由がはっきりしているのなら問題はありません。

その分、第4四半期のfotowaの伸びには期待したいところですね。

サービス別の売上を見てみましょう。

| 18-4Q | 19-1Q | 2Q | 3Q | |

|---|---|---|---|---|

| PIXTA売上(百万円) | 622 | 631 | 602 | 615 |

| 前年比 | +16% | +10% | +11% | +11% |

| 新規事業売上(百万円) | 53 | 28 | 39 | 41 |

| 前年比 | +61% | +100% | +70% | +64% |

PIXTAは引き続き+11%と穏やかな成長、新規事業は+64%とハイペースな成長を続けています。

KPIを見てみましょう。

| 18-4Q | 19-1Q | 2Q | 3Q | |

|---|---|---|---|---|

| PIXTA月間購入者数(人) | 63,098 | 59,630 | 56,432 | 58,980 |

| 前年比 | +1% | +2% | -2% | +1% |

| 平均月間購入額(円) | 9,867 | 10,595 | 10,683 | 10,446 |

| 前年比 | +15% | +11% | +14% | +10% |

| fotowa撮影件数 | 5,153 | 1,610 | 2,368 | 2,114 |

| 前年比 | +60% | +103% | +75% | +89% |

PIXTAは昨年11月に実施された単品販売の値上げの影響で購入者数は微増、単価は大きく伸びています。

fotowaは3Qも+89%と順調です。

後は書き入れ時の4Qでどれだけ稼げるかですね。

新規事業が収益に貢献できるサイズになるまでは、ちょっと厳しいですかね~。

これから新規事業を伸ばしていくにも新たな投資が必要ですし、2015年の営業利益率10%くらいまでに戻すには、もう少し辛抱が必要かなあと思っています。

投資判断

ピクスタ(3416)の株価チャート 出所:株探

現在の株価は1599円、予想PERは32.2倍、期待リターンは+25.8%です。

<期待リターン算出の前提>

2023年9月期経常利益予想:717百万円

期待株価:3,127円

NC調整後株価:1,235円

まだまだ割安なので、継続保有です。