2月13日にピクスタ(3416)の2018年12月期通期決算発表がありました。

2016年12月期に最高益を出して以降、新規事業への先行投資のためにしゃがみ込む状態が続いていましたが、先行投資が一段落して利益が出てきました。

決算の概要

2018年12月期第1~4四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~4Q(百万円) | 2,514 | 110 |

| 2017年1~4Q(百万円) | 2,231 | 17 |

| 前年比 | +13% | +360% |

2018年12月期第4四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2018年4Q(百万円) | 707 | 32 |

| 2017年4Q(百万円) | 643 | 34 |

| 前年比 | +10% | -6% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~4Q(百万円) | 2,514 | 110 |

| 業績予想(百万円) | 2,594 | 88 |

| 進捗率 | 97% | 120% |

通期では大幅な増益となりました。

一方、4Qのみでは減益となっていますが、これは韓国の既存事業を縮小しているためです。

サービス別の売上を見てみましょう。

| 18-1Q | 2Q | 3Q | 4Q | |

|---|---|---|---|---|

| PIXTA売上(百万円) | 560 | 540 | 552 | 622 |

| 前年比 | +10% | +13% | +11% | +16% |

| 新規事業売上(百万円) | 54 | 46 | 52 | 83 |

| 前年比 | -8% | +6% | -24% |

新規事業は上記の既存事業縮小のため-24%でした。

fotowaなどはちゃんと伸びているようです。

サービス別売上高の推移 出所:決算説明資料p17

一方、既存事業の国内PIXTAは+16%となりましたが、これは11月に実施された単品販売の値上げが影響しています。これについてはKPIを見てみましょう。

| 18-1Q | 2Q | 3Q | 4Q | |

|---|---|---|---|---|

| PIXTA月間購入者数(人) | 58,461 | 57,642 | 58,140 | 63,098 |

| 前年比 | +12% | +12% | +9% | +1% |

| 平均月間購入額(円) | 9,563 | 9,380 | 9,505 | 9,867 |

| 前年比 | -2% | +1% | +2% | +15% |

| fotowa撮影件数 | 795 | 1,350 | 1,119 | 5,153 |

| 前年比 | +183% | +120% | +71% | +60% |

平均月間購入額が+15%に対し、月間購入者数が+1%となっています。

値上げによって若干顧客が離れたようです。

しかし単品は値上げ後でも他のサイトに比べれば安いので、この顧客離れは一過性のものだと思います。

影響が一巡すれば、購入者数はまた1割増くらいのペースを取り戻すでしょう。

fotowaについては若干伸び率が鈍化していますね。

年間撮影件数は8,417件で、期初に目標としていた15000件には遠く届きませんでした。

年間8417件を一日平均にするとたったの23件ですからね。

ここから10倍くらいにはなってくれないと利益に影響を与える規模にはなりません。

ニーズはあると思うので、成長余地については疑っていませんが、長い勝負になるでしょう。

fotowa以外の新規事業についても、まだあまり貢献するほどにはなっていません。

2019年12月期業績予想

| 売上 | 経常利益 | |

|---|---|---|

| 2019年(百万円) | 2,846 | 195 |

| 2018年(百万円) | 2,514 | 106 |

| 前年比 | +13% | +83% |

2019年は8割以上の増益という予想を出してきました。

先行投資が実を結んだというよりは、むしろ既存事業が順当に伸びて先行投資分を補えるようになってきたというのが実情です。

新規事業は未だに小規模でおそらくは大きな赤字を出しています。

国内PIXTAは少し成長率が落ちてきているし、新規事業はまだ稼げていないので、増益は続くけど、売上が伸び悩む時期が2、3年続くかもしれません。

新規事業が次の成長をけん引できるほどの規模になるかどうかが今後のポイントとなるでしょう。

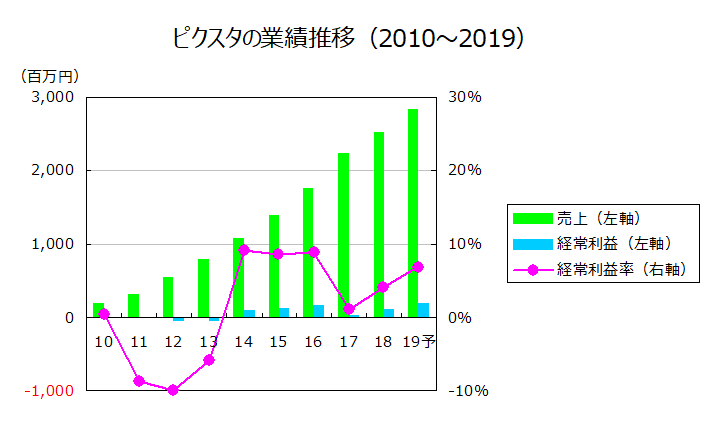

年次業績推移

年次業績推移を見てみましょう。

データ出所:有価証券報告書及び決算短信

売上は綺麗な右肩上がりですね。

一方利益はV字回復といった感じです。

2019年12月期は大幅な増益予想ですが、利益率は2014~16年頃の10%近くには達しておらず、まだまだ改善余地があると思います。

2016年と比べると売上の規模も大きくなっているので、当時よりも潜在的な利益率は高いでしょう。

ここからまだ利益を何倍にも増やす余地があるだろうと私は考えています。

投資判断

株価は決算後に一瞬上げた後、やや下げ基調です。

この記事を書いている時点の株価は1739円、PERは34.7倍。

ここ数年は極端な利益減少のためにPER100倍を超えていましたが、やっとまともなPERになりましたね。

上記に述べたように潜在的な利益率はもっと高いので、株価は割安だと思います。

継続保有です。