ピクスタ(3416)について、以下の参考記事に書いてきた成長企業の投資基準に合致しているかどうかチェックしていきます。

参考記事:

1.ワンパターンな成長戦略を持つか? 参考記事:ワンパターンな成長戦略

ピクスタはストックフォトのマーケットプレイス「PIXTA」を運営する企業です。

※公式サイト:写真・イラスト・動画素材販売サイト【PIXTA(ピクスタ)】

ストックフォトとは、頻繁に使用されるであろうシチュエーションであらかじめ用意された写真素材のことです。 ※出典wikipedia「ストックフォト」

例えば、ネット上でこのような写真を使った記事を見たことがありませんか?

一目見ただけで「プロポーズの場面を表しているんだな」とわかる写真ですよね。

ただ文章だけの記事よりも、このように写真を使った方が、具体的にシチュエーションを想像することができ、読者の興味を引くことができます。

こういった用途に使われる写真が、ストックフォトです。

ストックフォトは、ネットニュース、企業や個人のブログ・ホームページ、ネット広告、スマホアプリ、電子書籍、ビジネス上のプレゼン資料などに使われています。

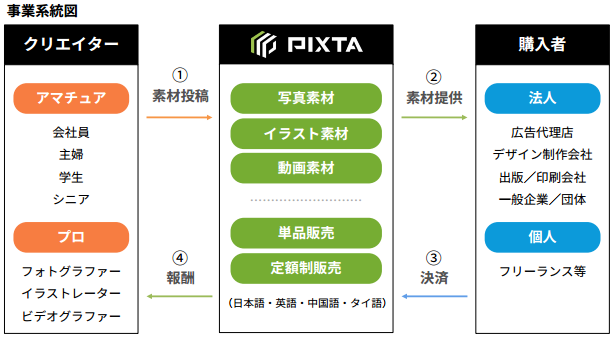

ピクスタの事業構造は以下のとおりです。

① クリエイター(つまりカメラマン)が写真をPIXTAに投稿します。

② ピクスタが写真を審査して、OKならば、PIXTA上に画像データがアップされます。

③ 顧客がシチュエーションに応じて気に入った写真を購入します。

④ 購入された写真を撮影したクリエイターに報酬が入ります。

出所:2016年12月期第3四半期決算説明資料

写真の販売代金が売上、クリエイターへの支払報酬が原価で、その差がピクスタの租利益となります。

値段は、単品購入なら写真のサイズに応じて1枚540円から、定額購入なら購入点数に応じて月29,700円からとなっています。

従来、商用写真を入手するには、「こういうイメージの写真が欲しいんだけど」という個別の注文に対し、カメラマンとモデルと衣装と撮影場所を用意して・・・とやらなければならなかったため、一枚数万円のコストがかかっていました。

したがって、テレビ、新聞、雑誌などの大手メディアや広告代理店くらいしか、こうした写真を使うことができませんでした。

一方、ストックフォトの場合、以下の2つの理由により、圧倒的に低コストです。

- 注文単位の撮影ではなく、あらかじめ撮影された大量の写真の中から、顧客がシチュエーションに応じて好きな写真を選ぶという事業構造。

- クリエイターの大半が素人であること。

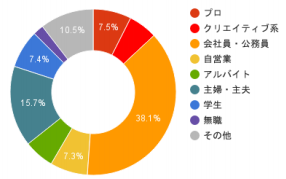

クリエイターの職業 出所:2016.7.6IR発表資料

PIXTAのクリエイターのうちプロが占める比率は1割程度に過ぎず、なんとクリエイターの大半がサラリーマンや主婦、学生です。

ただ趣味として楽しむしかなかった写真撮影が、PIXTAによって副業の手段の1つに変わったのです。

中には会社員ながらPIXTAで数千万円を売り上げ、カメラマンとして独立する人もいるそうです。

このような低価格のため、私のような個人がブログで使用したり、塾や飲食店などの零細事業主がホームページや広告などで使用することが可能になりました。

ちなみに上の写真もPIXTAで購入したものです。企業調査も兼ねての購入ですが、この値段でこのクオリティの高さは大満足です。

このように、PIXTAは売り手と買い手の双方を利する素晴らしい事業だと思います。

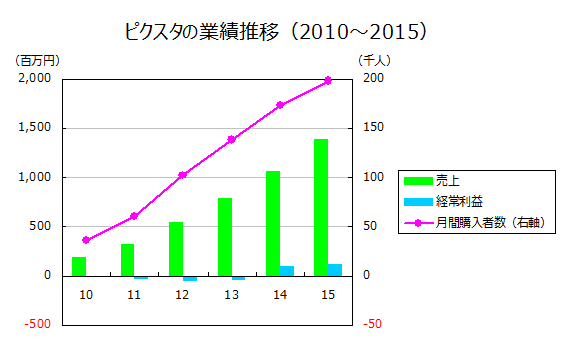

さて、ピクスタの成長要因はサイトの認知度向上です。

同社が発表している月間購入者数がサイトの認知度を示す指標と言えるでしょう。

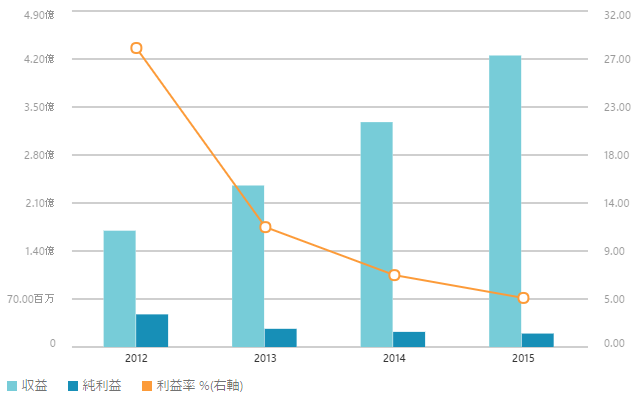

出所:同社有価証券報告書を元に当方作成

月間購入者数が増えるにしたがって、売上・経常利益が伸びていることがわかります。

認知度の向上のためには、検索エンジンからの流入増、広告施策が重要となるでしょう。

顧客が写真を探すのはネットが中心と考えられるので、口コミの重要性は低そうです。

また、クリエイターの報酬は投稿した写真の販売回数に比例するので、サイトの認知度が上がるにつれて、クリエイターの数が増え、写真がどんどん集まるようになります。

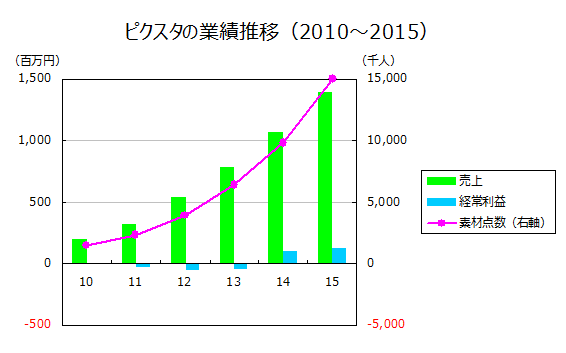

出所:有価証券報告書を元に当方作成

素材点数(投稿された写真の数)が増えるにしたがって、売上が増えています。

素材点数が増えれば、顧客のシチュエーションに合う写真が出てくる可能性が高くなり、さらに顧客が集まります。

つまり、

顧客が集まる→報酬が高くなるのでクリエイターが集まる→素材点数が増える→顧客が集まる→クリエイターが集まる・・・

という正の循環が生じています。

ピクスタのスタンスとしては、基本的に待っていれば勝手に顧客とクリエイターが集まります。

非常に良くできたビジネスモデルですね。

よって、ピクスタの成長戦略は以下のとおりです。

「広告・検索エンジンなどを通じ『PIXTA』の認知度を向上させて集客し、クリエイター会員を増やして素材のデータベースを充実させていくことで、さらに顧客を増やしていく」

ワンパターンな成長戦略を持つ企業と言えそうです。

2.売上規模は十分に小さいか? 参考記事:小さいことは良いことだ

2015年12月期の売上はたったの13億円、2016年12月期の業績予想の売上は17億円という小ささです!

決算説明会要旨を見ると、市場規模について以下のような質疑応答があります。

来場者の質問:単品・定額制販売について、将来的な売上展望と市場規模のイメージを知りたい。

社長の回答:市場規模については、正確な統計が無いため推計が難しい。国内の広告市場がおよそ 6 兆円規模であるが、その中にある制作市場が 1 兆円程度の市場規模となっている。素材市場は制作市場の一部を占めているが、もろもろ含めて数百億円と言われている。出所:2015年12月期決算説明会要旨

市場が数百億円あって、ピクスタの売上が十数億なら、成長余地は相当大きそうです。

また、同業他社の事業規模からも成長余地を推測できます。

同業他社のシャッターストックというアメリカの企業は、2015年12月期の売上が425百万ドル(1ドル=115円として、489億円)あります。

シャッターストックは世界中で事業を展開しているので、日本を主要市場としているピクスタよりも広い市場をカバーしていていますが、日本市場だけでも百億円程度の規模はあると考えて良さそうです。

さらに、シャッターストックはこれだけの売上規模がありながら、未だに年率+30%超のペースで売上を伸ばしています。

Shutterstock Incの業績推移 出所:MSNマネー

売上500億円近いシャッターストックがまだ成長できるならピクスタの成長限界はまだまだ先でしょう。

稀に見る成長余地の大きさです。

3.PERは成長率以下か? 参考記事:PERが成長率を下回ったときに買う

息子の口座で購入した2016年12月28日時点の株価1605円を基準にします。

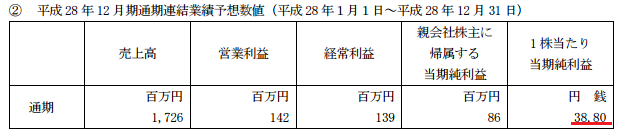

2016年12月期の予想epsは38.80円、予想PERは1605÷38.80=41.4倍です。

出所:2016.11.11発表業績予想

成長率を算出します。

2010~13年は赤字なので、企業の成長3段階のうちの第1段階(始動段階)にあたると言えるでしょう。

よって、第2段階(急上昇段階)に入ったと考えられる2014年以降の成長率を算出しましょう。

2014~15年の売上成長率は+30.0%、経常利益成長率は+22.4%です。

2016年12月期の第三四半期時点での前年比の進捗は、売上が+29.6%、経常利益が+21.7%です。

事業規模の拡大に伴う人件費の増加により利益率が低下していますが、売上の増加に伴い利益率は改善していくものと思われます。

よって、売上の成長率を採用します。だいたい+30%くらいでしょう。

成長率+30%に対し、PER41.4倍です。

あれ?割高ですね。

・・・いえいえ、ちょっと待ってください。

2016年11月11日の業績予想修正発表を見ると、本社移転に伴う移転費用25百万円を計上しています。これは一時的な費用なので、この分を修正してPERを算出しないと、ピクスタの本来の収益力からすると割高なPERとなってしまいます。

移転費用がなかったと仮定した場合、税引前当期純利益が25百万円、法人税が25百万円×法人実効税率30%≒8百万円多くなり、

当期純利益は86百万円+25百万円-8百万円=103百万円

epsは103百万円÷発行済株式数2,230,740株=46.17

PERは1605÷46.17=34.8倍となります。

成長率+30%に対し、PER34.8倍なので、妥当な水準ですが、割安ではないですね・・・。

ええ、あまりに魅力的な企業ゆえ、ちょっとルールを破ってしまいましたよ。

ただ、ピクスタの場合、決算期が12月なので、2017年12月期のPERを考えてもいいかもしれません。

もし2017年に+30%成長をするなら、epsは46.17×130%=60.02となり、PERは1605÷60.02=26.7倍となり、割安です。

企業の小ささ、成長性を考えると、十分な期待収益率のある株価水準と言えると考え、少しルールを逸脱して買ってみました。

結論

PIXTAというマーケットプレイスに売り手と買い手の双方を引き寄せながら成長し、稀に見る成長余地の大きさを持ちます。

株価は一時的費用の影響を修正してもPER30倍超と少し割高ですが、成長性を考えれば十分な期待収益率を確保できていると考えます。

2017.1.30 PERの算出方法に誤りがあったので、訂正しました。

PIXTAの広告です。興味があればどうぞ。