次に、GMOペパボ(3633)について、成長企業の投資基準に合致しているかどうか、チェックしていきます。

参考記事:

GMOペパボは複数事業を持ち、収益の転換期にあることから、今まで紹介した3社(エムケイシステム、ピクスタ、リンクバル)に比べると少々難しいものの、分析しがいのある企業です。

1.ワンパターンな成長戦略を持つか? 参考記事:ワンパターンな成長戦略

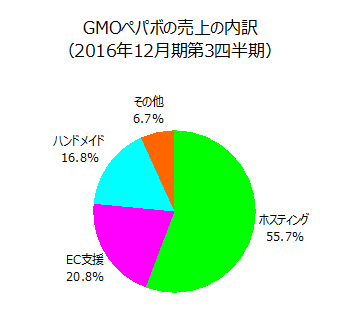

GMOペパボは、多くのIT企業を傘下に持つGMOインターネットの子会社の1つで、売上は主に「ホスティング」、「EC支援」、「ハンドメイド」の3事業で構成されています。

出所:2016年12月期第3四半期報告書を元に当方作成

事業別に成長戦略を見ていきましょう。

① ホスティング事業

ホスティング事業では、レンタルサーバーとドメイン取得を中心としたサービスを行っています。

個人がブログやホームページを開設する場合、主な選択肢としては、「アメーバブログ」や「はてなブログ」などの無料ブログサービスを利用する方法と、サーバーを借りて自力でサイトを構築する方法の2通りがあります。

無料ブログサービスを利用する場合は指示に従って進めていけば簡単にサイトが作れるので、初心者にとっては非常に手軽ですが、デザインの自由度に制限があったりブログサービスの広告が表示されるなど、中級者以上には物足りなく感じる点もあります。

自力でサイトを構築する場合、設定や操作に関して学ばなければならないので多少面倒ですが、デザインを自由に変えられたり、広告収入が全て自分のものになるというメリットがあります。最近ではWordpressなどのサイト構築用フリーソフトも普及しており、敷居はかなり低くなっています。

ただし、サイトのデータを置いておく場所として、有料でサーバー(でっかいコンピュータのこと)を借りる必要があります。なぜかというと、サイトを公開した場合には外部からアクセスが来るので、個人用のPCでは処理能力やセキュリティ面で問題があるためです。

GMOペパボはこのように自力でサイトを構築するユーザー向けに、「LOLIPOP!(ロリポップ)」と「heteml(ヘテムル)」という2つのブランド名でレンタルサーバーを提供しています。

※公式サイト:ロリポップ!![]() ヘテムル

ヘテムル![]()

ちなみに、サーバーはこんな感じで「データセンター」というところで管理されています。

このサーバーの一角をお金を払って借りるわけです。

GMOペパボは自前のデータセンターを持たず、親会社のGMOインターネットと関係会社のGMOクラウドに外注しています。つまり、ユーザーからのレンタルサーバー利用料と外注費の差額がGMOペパボの租利益となっています。

ホスティング事業では、「ムームードメイン」というドメイン取得サービスも提供しています。

※公式サイト:ムームードメイン![]()

「ドメイン」とはインターネット上の住所のことで、「http://www.〇〇〇.com」の赤字部分が該当します。このブログだと、「kikaokubesi.com」がそれにあたります。

ホームページやブログを開設する場合、ブログサービスやレンタルサーバー事業者から与えられるドメインを使用すれば無料ですが、将来的に別のブログサービスやレンタルサーバー事業に乗り換えた場合には新たにドメインを取得しなければなりません。そうすると、それまで外部のサイトが自分のサイトへリンクを貼ってくれていたとしても、それらが全て無駄になってしまいます。

独自ドメインを取得すれば、そのようなデメリットがなくなります。

ドメインを取得・更新(取得したドメインは毎年更新が必要)するにはドメインデータベースの管理機関である「レジストリ」か、レジストリへの仲介を行う業者「レジストラ」に登録を行う必要があります。

したがって、ユーザーからのドメイン取得・更新手数料とレジストリ・レジストラに支払う登録手数料の差額がGMOペパボの租利益となります。

出所:有価証券報告書を元に当方作成

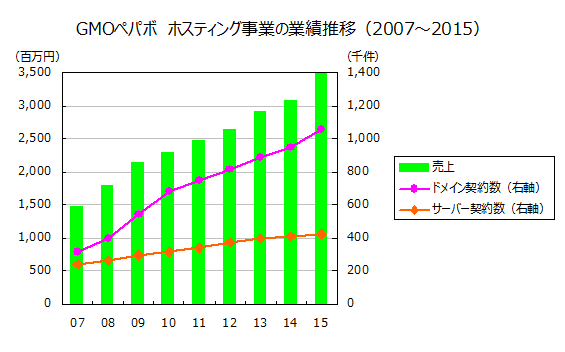

成長戦略は、認知度の向上とユーザー単価の向上です。

出所:有価証券報告書を元に当方作成

ドメイン契約数とサーバー契約数がサービス認知度の代替指標と考えられますが、両指標に比例して売上が伸びていることがわかります。

レンタルサーバーというサービスの特性上、顧客はネット経由でサービスを知ることになるので、認知度の向上のためには、検索エンジンからの流入増、ネット広告が重要となるでしょう。

また、ユーザー単価の向上も売上を押し上げています。

ロリポップでは、より容量・転送量の大きい上位プランへの顧客の遷移が起こっています。

出所:2016年12月期第3四半期p33

これはメインターゲットを個人から法人や個人事業主へシフトしているためと考えられます。

ホスティングおよびドメイン事業における具体的な施策としましては、今までの個人や初心者といったユーザー層だけではなく、法人層も取り込んでいきたいと考えております。特に、スモールBと呼ばれる個人事業主のような方々に

は、我々のサービスを使っていただけるニーズがあると考えております。出所:2015年12月期決算説明会質疑応答

② EC(イーコマース)支援事業

GMOペパボのサービス「カラーミーショップ」では、ネットショップ運営支援システムを提供しています。ショッピングサイトの構築から、決済システムの利用、梱包・配送の委託など、サポートが充実しており、個人でもカラーミーショップを利用すればネットショップの開店が可能です。

※公式サイト:カラーミーショップ![]()

「カラメル」はカラーミーショップを利用するネットショップが出店可能なショッピングモールです。楽天みたいなイメージですね。

他にも、オンライン上でTシャツやマグカップなどを自主製作・販売できるシステム「SUZURI」やホームページ作成システム「グーペ」などのサービスを提供しています。

ユーザーからのシステム利用料がGMOペパボの収益源となります。

出所:有価証券報告書を元に当方作成

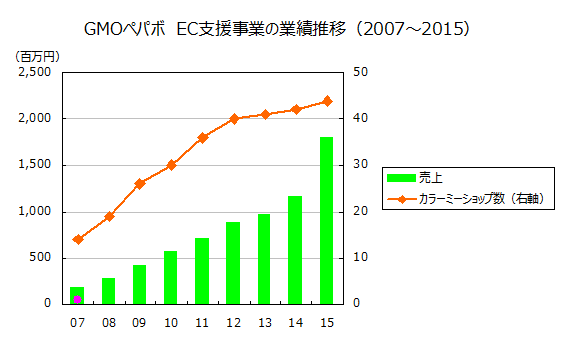

成長戦略は、ホスティング事業と同じく、サービスの認知度向上とユーザー単価の向上です。

出所:有価証券報告書を元に当方作成

カラーミーショップの数に比例して売上が伸びていることがわかります。

なお、2015年12月期まではEC支援事業に後述するハンドメイド事業が含まれています。2015年に急激に売上が伸びているのはそのためです。

EC支援というサービスの特性上、顧客はネット経由でサービスを知ることになるので、認知度の向上のためには、検索エンジンからの流入増、ネット広告が重要となるでしょう。

カラーミーショップでも、ロリポップと同様、よりサービスの充実した上位プランへの顧客の遷移が起こっています。

出所:2016年12月期第3四半期p33

上位プランを選択するユーザーの割合が上がることで、ユーザー単価が上昇し、売上を押し上げている構図が見て取れます。

③ ハンドメイド事業

GMOペパボが提供するサービス「minne(ミンネ)」は、アクセサリー・雑貨・食べ物などのハンドメイド品を売り買いできるマーケットプレイスです。

※公式サイト:minne

クリエイターがハンドメイド品をミンネに出品し、ユーザーがそれを見て気に入った物があれば購入できます。

趣味で手芸をやっていた人たちが、ミンネによって趣味を収入源とすることが可能になったわけです。ピクスタのビジネスモデルと似ていますね。

※参考記事:成長性の確認:ピクスタ(3416)

ミンネの他にも、同様のハンドメイド品のマーケットプレイス、「tetote(テトテ)」を運営しています。こちらはミンネより先にサービスを展開していたライバルだったのですが、「競争するよりも買収してしまえ」ということで2015年6月に買収してしまったものです(ちなみにGMOグループはこのように肉食系の経営方針で、母体のGMOインターネットもどんどん買収して事業を拡張してきました)。

販売の際の手数料(売上の10%)がGMOペパボの収益源となります。

成長要因はサービスの認知度向上です。

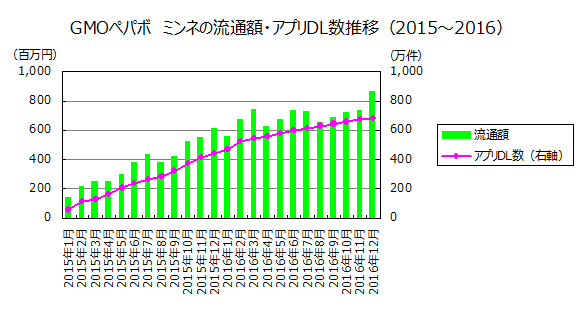

出所:月次報告を元に当方作成

アプリのダウンロード数が増えるにしたがって流通額が増えていることがわかります。

認知度の向上のためには、口コミによる自然な広がり、広告施策、検索エンジンからの流入増が重要となるでしょう。

まとめ

以上3事業についてまとめると、GMOペパボの成長戦略は以下のとおりです。

「『ロリポップ』『カラーミーショップ』『ミンネ』などのサービスの認知度を向上させ、利用ユーザー数を増やして行くとともに、ホスティング事業とEC支援事業では上位プランへの遷移によりユーザー1人当たりの単価を向上させる」

ワンパターンな成長戦略を持つ企業と言えそうです。

2.売上規模は十分に小さいか? 参考記事:小さいことは良いことだ

2015年12月期の売上は56億円、2016年12月期の業績予想の売上は68億円とまずまずの小ささです。

事業別に見ていきましょう。

ホスティング事業

ホスティング事業の売上は2016年12月期第3四半期で28億円、通年に換算すると38億円くらいで、小さめです。

サーバー契約数の推移 出所:有価証券報告書を元に当方作成

しかし、サーバー契約数の増加率は近年急激に落ちてきており、認知度の向上による成長は頭打ちのように思われます。

成長率の低下は他社との競争環境の激化も一因なのですが、これについては別記事で取り上げます。

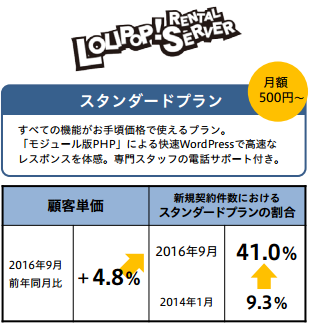

次に、単価向上についてです。

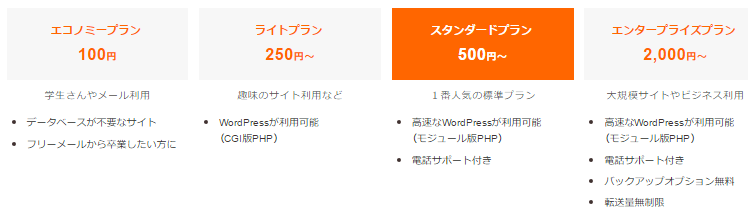

ロリポップの料金プランは4種類あります。

ロリポップ料金プラン一覧 出所:ロリポップ公式ページ

単価の向上はライトプランからスタンダードプランへユーザーが移行することで起こっているようです。

出所:2016年12月期第3四半期p33

新規契約件数におけるスタンダードプランの割合は2年間で30%増えており、このペースで行くと、あと3~4年でスタンダードプランへの移行は一巡しそうです。

エンタープライズプランは非常にスペックの高いプランで値段も高く、このプランを選択する必要があるのはアクセス数の非常に多い、ごく一部のサイト運営者だけなので、スタンダードプランからエンタープライズプランへの移行はほとんど起こらないでしょう。

よって、単価向上による成長はあと3~4年くらいで頭打ちかな、と予想されます。

EC支援事業

EC支援事業の売上は2016年12月期第3四半期で10億円、通年に換算すると14億円くらいで、非常に小さいです。

カラーミーショップ数の推移 出所:有価証券報告書を元に当方作成

しかし、カラーミーショップ契約数の増加率は近年急激に落ちてきており、認知度の向上による成長は頭打ちのように思われます。

次に、単価向上についてです。

ロリポップの料金プランは3種類です。

カラーミーショップ料金プラン一覧 出所:カラーミーショップ公式ページ

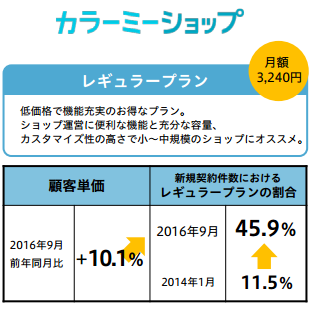

単価の向上はエコノミープランからレギュラープランへユーザーが移行することで起こっているようです。

出所:2016年12月期第3四半期p33

新規契約件数におけるスタンダードプランの割合は2年間で30%以上増えており、このペースで行くと、あと2~3年でスタンダードプランへの移行は一巡しそうです。

では、スタンダードプランからラージプランへの移行は起きるか?

スタンダードプランとラージプランの主な違いはデータ容量です。

前者が5GB(写真1250枚分)、後者が100GB(写真25000枚分)です。

5GBという制限がどの程度のものか、ネットショップを経営したことのない自分には判断が付きかねます。

これ以上調査をしてもわからないので、ラージプランへの移行には期待しないことにします(わからないものを「わからない」と割り切る姿勢も時には大事です)。

ハンドメイド事業

ハンドメイド事業の売上は2016年12月期第3四半期で8億円、通年に換算すると12億円くらいと、非常に小さいです。

ただ、アプリのダウンロード数は2016年12月末時点で679万件に達しています。日本人の約20人に1人がダウンロードしている、ということですね。

「ハンドメイド品」という少々マニアックな品物を対象にしているため、これ以上の大きな伸びは期待できそうない、と思うのですが、どうでしょうか。

まとめ

以上3事業についてまとめると、どの事業もそれなりの成長は望めるものの、やや将来性に乏しい、という評価です。

3.PERは成長率以下か? 参考記事:PERが成長率を下回ったときに買う

息子の口座で購入した2016年12月28日時点の株価3345円を基準にします。

出所:2016年12月期第3四半期決算短信

2016年12月期のeps予想はゼロなので、PERが算出できません!

なぜでしょうか?

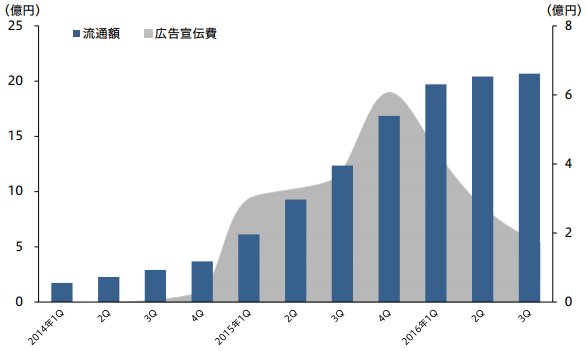

実は、2015年から2016年にかけて、ミンネの普及のために、広告費を大量投入していたんですね。

ミンネへの投資 出所:2016年12月期第3四半期決算説明資料p37

しかし、アプリのダウンロード数は700万近くに達し、かなり普及したので、2017年以降は広告費を抑え、これまでの投資を回収するフェーズに移るだろうと予想します。

最新の決算説明会では以下のような質疑応答があります。

質問:来年の広告施策については?

回答:現状社内で議論を進めている状況です。マーケットに可能性があれば投資をしていくべきですが、投資を継続するためには、上場企業の立場から、株主様や投資家様にご納得いただける材料を持つ必要があると考えています。

現在プロモーション費用を抑えながらも流通が微増となっている状況ですが、プロモーションをさらに強化することで流通が2倍、3倍に成長するかということについては、まだ検証が必要な段階となります。そのため、来年の広告施策については、これらの検証が一通り終わってから最終的な判断を行いたいと考えております。出所:2016年12月期第3四半期決算説明会質疑応答

まだ広告費を投入する可能性もなくはないですが、どちらにせよ、この広告費は一時的な費用であり、本来の実力からすればもっと利益をあげられる企業だということです。

よって、2016年12月期の経常利益率が、ミンネへの広告費大量投入を始める前の2013年12月期と同水準だったと仮定して、本来の実力に基づくPERを算出します。

2013年12月期の経常利益率は、経常利益743百万円÷売上4165百万円=17.8%です。

2016年12月期の業績予想の売上は6850百万円なので、本来の実力に基づく数字は以下のようになります。

経常利益:売上6850百万×経常利益率17.8%=1219百万円

当期純利益:1219百万円×(1-法人税率30%)=853百万円

eps:853百万円÷発効済株式数2,717,300=313.91

PER:株価3345円÷313.91=10.7倍

よって、GMOペパボの本来の実力に基づくPERは10.7倍と考えられます。

次に、成長率を算出します。

ここ数年はミンネへの投資により利益が変動しているので、売上の成長率を見ましょう。

売上の成長率は、2013~14年は+8.8%、2014~15年は+25.7%、2015~16年(第3四半期まで)は24.6%です。

ただ、ここ2年はミンネの成長率が著しく高かったために成長率がかさ上げされているので、25%水準を維持するのは困難だと思います。

ホスティング事業で+10%程度、EC支援で+15%程度、ハンドメイド事業で+20%程度、全社では+15%程度の成長率になると予想します。

また、復配も期待されます。

2014年12月期までGMOペパボは配当を出していましたが、2015年、2016年はミンネへの投資のために無配としていました。

しかし、ミンネへの投資が一段落したため、2017年は復配するのではないか、と予想します。

以前の配当性向は45%程度だったので、もし復配すれば、一株あたり配当は

当期純利益853百万円×配当性向45%÷発効済株式数(自己株式を除く)2,634,154=146円

くらいになります。

配当性向=一株あたり配当×発行済株式数÷当期純利益

一般に、配当性向の高い企業を、「株主還元に積極的である」と言います。

となると、配当利回りは

一株あたり配当146円÷株価3345円=4.4%となります。

配当利回り=一株あたり配当÷株価

一般に、配当利回りの高い株ほどお買い得と言われます。

ピーター・リンチによれば、企業の成長率とPERを比較する際には、利益の成長率と配当利回りを足した数字とPERを比較するそうです。

よって、ペパボの成長率は売上成長率15%と配当利回り4%を足して、19%程度となります。

成長率+19%に対し、PER10.7倍なので、大いに割安であると言えます。

結論

ここ数年の積極的な投資の果実を収穫するフェーズに今まさに移るところであり、本来の実力からすると大幅に割安で、復配も期待されます。

成長性はやや不透明ですが、この割安さなら「成長してくれれば儲けもの、横ばいでも損はしないだろう」くらいのスタンスで見守れそうです。

典型的な成長株投資ではありませんが、非常にリスクの低い投資と言えます。

ロリポップの広告です。興味があればどうぞ↓

![]()