昨日、保有銘柄の1つであるGMOペパボ(3633)の通期決算発表がありました。

ミンネへの投資は一段落するだろうという私の予想は外れ、2017年12月期も投資は継続、株主還元は先延ばしになりましたが、事業は非常に順調なので、投資判断は継続保有です。

決算及び来期予想の概要

2016年12月期の実績は、主要事業が成長しており、順調そのものでした。

| 売上 | 利益 | |

|---|---|---|

| ホスティング | +9.4% | +18.8% |

| EC支援 | +16.6% | +20.0% |

| ハンドメイド | +103.4% | 赤字 |

| 全社 | +20.9% | 黒字転換 |

一方、2017年12月期の業績予想は、利益・配当ともにゼロとなりました。

出所:2016年12月期決算短信

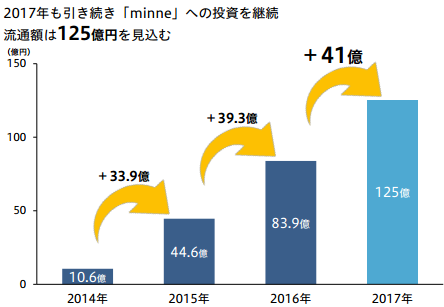

ミンネへの広告費投入を継続し、2017年は流通額を約1.5倍に増やす計画です。

出所:2016年12月期決算説明資料p48

経営判断に対する見解

私は、2017年12月期はミンネの広告費を抑えるだろうと予想していました。

※2017.1.28当ブログ記事「成長性の確認:GMOペパボ(3633)」

その理由は、ミンネのアプリダウンロード数が700万件近くに達し、「ハンドメイド品」という少々マニアックな市場ゆえ、これ以上広告費を投入しても新規の顧客流入はあまり期待できないだろうと考えたためです。

しかし、ミンネへの投資は2017年12月期も継続となりました。

その理由として、同社は以下のように述べています。

「minneを圧倒的ナンバーワンのサービスへとさらに成長させるべく、引き続き経営資源を集中し、広告宣伝や販売促進に投資する」

出所:2016年12月期決算短信

この経営判断は、1つには、同じくハンドメイド品のマーケットプレイスを展開する競合の「creema」を警戒したためと推測します。

creemaの2016.5.25時点の発表によれば、ミンネを上回る年間流通額100億円を見込んでおり、外部からの出資により投資を加速しているようです。

※creemaプレスリリース「グロービス・KDDI等から総額11億円の資金調達を実行」

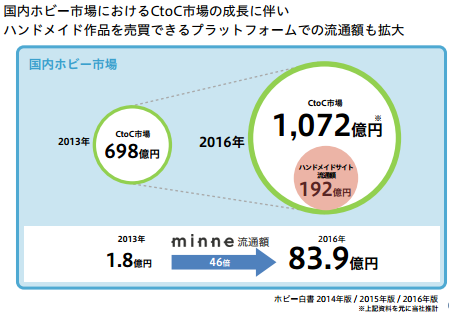

もう1つには、市場そのものの成長も理由として考えられます。

国内ホビーCtoC市場は近年大きく成長しています。

出所:2016年12月期決算説明資料p47

また、上記のCreemaのプレスリリースにも「ハンドメイドマーケットプレイス市場は前年比で約250%の拡大」との記載があります。

市場が成長しているため、更なる投資は将来の収益拡大に繋がり、今は株主還元より投資を優先した方が最終的に株主に報いることができるだろう、ということなのでしょう。

業界の状況を知り尽くした経営陣が考えた末の結論なので、勝算はあるものと思います。

よって、ここは素直に経営陣の判断を支持することにします。

本来の収益力に基づくバリュエーション

ミンネへの投資を継続することとなりましたが、私は「今後ミンネへの広告費投入を抑えた場合、成長率は落ちるが、現在の水準の売上は十分確保できる」と考えています。

広告費投入はあくまで新規の顧客・作家を獲得するためであり、既存の顧客・作家は広告などなくともミンネでの取引を継続すると考えられるからです。

したがって、GMOペパボの本来の収益力はもっと上で、現在の株価は本来の収益力から考えれば大幅に割安である、と考えています。

では、本来の収益力に基づくバリュエーション(価格評価)はどうなるか?

以前の記事「成長性の確認:GMOペパボ(3633)」では、「2016年12月期の経常利益率が、ミンネへの広告費大量投入を始める前の2013年12月期と同水準だった」と仮定した場合のPERを算出していました。

決算を踏まえ、ここはもう少し詳細に「2016年12月期のハンドメイド事業の広告費が他の事業と同程度の水準だった」と仮定した場合のPERを算出してみましょう。

2016年12月期の全社の広告宣伝費は有価証券報告書の発表を待たなければわからないので、2015年12月期の数字を見てみます。

広告宣伝費は全社で1795百万円、ハンドメイド事業は1525百万円なので、ハンドメイド事業以外の広告宣伝費は1795百万円-1525百万円=270百万円でした。

売上は全社で5697百万円、ハンドメイド事業は579百万円なので、ハンドメイド事業以外の売上は5697百万円-579百万円=5118百万円、広告宣伝費率は270百万円÷5118百万円=5.3%でした。

2016年12月期のハンドメイド事業の広告宣伝費も同程度だったと仮定し、本来の収益力に基づく当期純利益を算出してみます。

ハンドメイド事業の売上は1177百万円なので、広告宣伝費は1177百万×5.3%=62百万円となります。

実際にミンネに投入した広告宣伝費は1078百万円だったので、税引前当期純利益は1078百万円-62百万円=1016百万円多くなり、法人税は1016百万円×法人税率30%=305百万円多くなります。

実際の当期純利益は153百万円だったので、当期純利益は153百万円+1016百万円-305百万円=864百万円となります。

つまり、本来の収益力に基づく当期純利益は864百万円程度と推測します。

GMOペパボ株の2月3日の終値3530円でした。

したがって、本来の収益力に基づく実績PERは3530円×発行済株式数2,717,300÷864百万円=11.1倍と推測します。

GMOペパボは、2017年12月期の売上を前年比+12.3%増と予想しています。

主要事業であるホスティング、EC支援ともに、顧客単価の上昇により、利益は売上を上回る勢いで増加しているため、全社の潜在的な利益成長率は15%以上はあると推測します。

また、広告費を抑えて復配すれば、配当利回りも5%弱はあると推測します。

つまり、成長率は約20%です。

潜在成長率20%に対し、PER11.1倍のため、現在の株価は大幅に割安です。

投資判断

以下の理由により投資判断は継続保有です。

- 主力事業であるホスティング、EC支援は順調に利益を伸ばしている。

- ミンネへの投資継続、無配という経営判断は長期的には株主のリターン向上に寄与する。

- 株価は本来の収益力、成長力からすれば大幅に割安で、3~5年の中長期では利益成長を反映した株価の値上がりや復配が期待でき、期待リターンは非常に高い。

将来的な成長に期待して、気長に見守ることにします。