1月に新しくポートフォリオに加えたバリューゴルフ(3931)について、成長企業の投資基準に合致しているかどうか、チェックしていきます。

参考記事:

1.ワンパターンな成長戦略を持つか? 参考記事:ワンパターンな成長戦略

バリューゴルフはゴルフ予約サイト「1人予約ランド」を運営する企業です。

※公式サイト:1人予約ランド

「1人予約ランド」は、その名のとおり1人で予約ができるゴルフ予約サイトです。

通常ゴルフをプレーするには2~4人程度の友人を集める必要がありますが、1人予約ランドは「いちいち友人を集めるのが面倒」、「急に予定が空いてゴルフをしたいが友人が集まらない」といったニーズに応え、初対面のプレイヤー同士を引き合わせる(「マッチング」と言います)ことで、プレーを可能にしました。

利用の流れはこんな感じです。

① 1人予約ランドの会員になる。

② 日時・ゴルフ場を指定して予約する。

③ 1人予約ランドの予約画面上にプランが表示される。

予約画面 出所:1人予約ランド

④ 他の人がそのプランに申し込む。

⑤ 最低催行人数以上の人が集まればマッチングが成立する。

⑥ 当日、そのゴルフ場に行ってプレーする。

会員(プレイヤー)はサイトを無料で利用でき、プレーが催行された場合にゴルフ場がバリューゴルフにマージンを支払うという収益構造です。

出所:有価証券報告書を元に当方作成

また1人予約ランドに付随して、以下の事業を行っています。

- ゴルフ場向け予約システムの提供。

- ポータルサイト「バリューゴルフWEB」での広告枠の提供(1人予約ランドはバリューゴルフWEBのコンテンツのうちの1つ)。

- ゴルフ用品のECサイト「JYPER’S(ジーパーズ)」運営。

- 個人向けゴルフレッスンサービスの提供。

バリューゴルフでは、これらをひっくるめて「ゴルフ事業」と呼んでいます。

他にも広告メディア制作事業、メディカル事業を行っていますが、収益に占める比重が低いために説明を省きます。

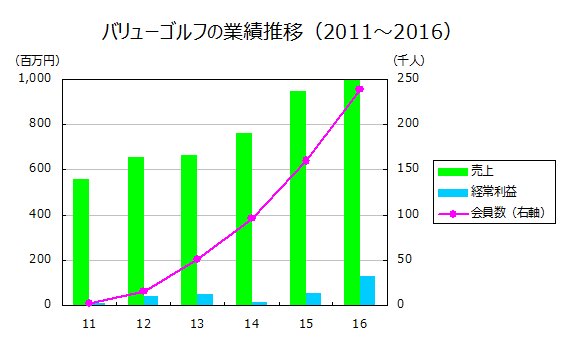

バリューゴルフの成長要因はサイトの認知度向上とサービスの並行展開です。

出所:有価証券報告書及び目論見書を元に当方作成

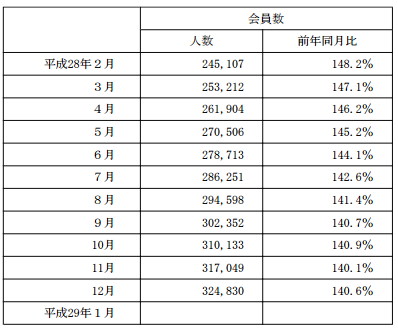

サイトの認知度が高まるにつれて、会員数は年々増加しています。

会員数の伸びに対して売上の伸びが少ないように見えるのは、1人予約ランドの売上が全体に占める比率が低いためです。

認知度の向上のためには、口コミによる自然な広がり、検索エンジンからの流入増、広告施策が重要となるでしょう。

口コミと検索エンジンからの流入増は受け身の要因なので、企業側の主なアクションは広告施策となります。

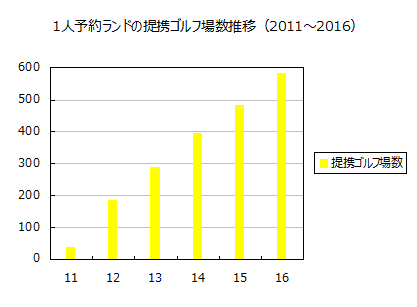

サイトの認知度が高まり、需要(会員)が増えれば、今度は供給(プレーできるゴルフ場の数)を増やす必要があります。

出所:有価証券報告書及び目論見書を元に当方作成

バリューゴルフは、全国のゴルフ場に営業をかけ、提携ゴルフ場を続々と増やし、会員の選択できるゴルフ場の幅を広げることで、ますます新たな会員を呼び込んでいます。

さらには、こうして囲い込んだ会員、提携ゴルフ場に向けて、様々なサービスを並行展開しています。

提携ゴルフ場に向けては、豊富な会員数を武器に、1人予約ランドと連携したゴルフ場予約システムを売り込みます。

会員に向けては、ゴルフ用品の販売、ゴルフレッスンサービスの提供などのサービスへ、アクセスの多い1人予約ランドから誘導します。

バリューゴルフは小さい企業の割に事業内容が多彩なのですが、基本的には1人予約ランドの会員数の増加が成長ドライバーで、他事業の成長はそこから派生したもの、という捉え方で構わないと思います。

以上より、バリューゴルフの成長戦略は以下のとおりです。

「『1人予約ランド』の認知度向上により会員数(需要)を増やす一方、提携ゴルフ場数(供給)を増やして需要を満たし、会員や提携ゴルフ場に向けて様々なサービスを並行展開していく」

ワンパターンな成長戦略を持つ企業と言えそうです。

2.売上規模は十分に小さいか? 参考記事:小さいことは良いことだ

2016年1月期の売上は10億円、2017年1月期の業績予想の売上は17億とかなり小規模です。

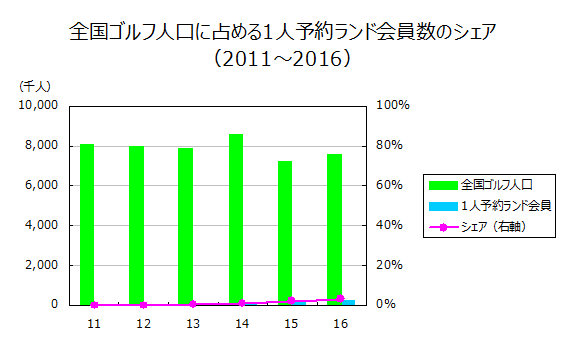

公益財団法人 日本生産性本部「レジャー白書2016」によれば、2016年1月時点の全国ゴルフ人口は760万人でした。

1人予約ランドの2016年12月末時点の会員数は32万人なので、シェアは4%に過ぎません。

出所:バリューゴルフ有価証券報告書及び目論見書、公益財団法人日本生産性本部「レジャー白書2016」を元に当方作成

初対面同士でプレーするのを嫌う人や、ネットを使わない人もいるので、1人予約ランドのターゲット層はゴルフ人口の一部に過ぎませんが、それでも4人に1人、25%くらいまではシェアを伸ばせると予想します(根拠はありませんよ、勘です)。

となると、今の5倍以上は成長できることになります。

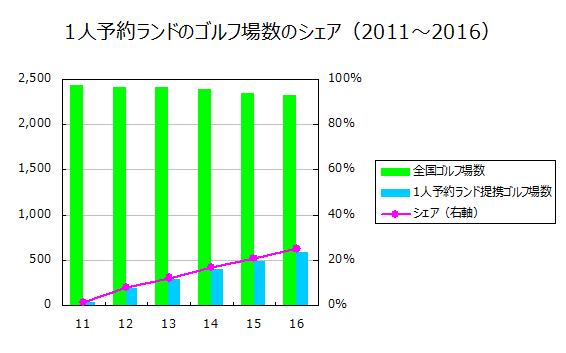

また、日本ゴルフ場経営者協会によれば、2016年3月時点のゴルフ場数は2317ということでした。

※一般社団法人 日本ゴルフ場経営者協会「ゴルフ場利用税の課税状況から見たゴルフ場の数・利用者数の推移」

1人予約ランドの提携ゴルフ場数は2016年1月末時点で580なので、ゴルフ場数のシェアは25%に過ぎません。

出所:バリューゴルフ有価証券報告書及び目論見書、一般社団法人 日本ゴルフ場経営者協会「ゴルフ場利用税の課税状況から見たゴルフ場の数・利用者数の推移」を元に当方作成

1人予約ランドのトップページのお知らせ欄をみると、「2017年1月18日に高知県に初進出」との見出しがあります。

「1人予約ランドの存在は知っているが、近くにプレーできるゴルフ場がないので使えない」という人もまだまだいそうです。

提携ゴルフ場の開拓余地からしても、まだ満たされていない需要は多そうです。

以上より、稀にみる成長余地の大きさ、と言っていいでしょう。

3.PERは成長率以下か? 参考記事:PERが成長率を下回ったときに買う

息子の口座で購入した2017年1月12日時点の株価1448円を基準にします。

2017年1月期の予想epsは38.01円、予想PERは1448÷38.01=38.1倍です。

出所:2017年1月期第3四半期決算短信

成長率を算出します。

バリューゴルフは事業構造が複雑なので、単純に売上や利益の成長率を算出しても参考になりません。

よって、ここはざっくりと、成長の核である1人予約ランドの会員数の増加率を採用しましょう。

会員数は前年比+40%程度で推移していますので、成長率は+40%です。

出所:1人予約ランド2016年12月月次情報

ただ、さすがに成長率+40%を数年にわたって維持するという想定は楽観的過ぎるので、成長率は+30%程度にしておきましょう。

成長率+30%に対し、PER38.1倍です。

割高ですね。

しかし、2016年11月18日発表の「業績予想の修正に関するお知らせ」によると、ゴルフ用品ECサイト「JYPER’S(ジーパーズ)」を運営する株式会社ジープの買収費用として60百万円を計上しています。

これは一時的な費用なので、この分を修正してPERを算出しないと、バリューゴルフの本来の収益力からすると割高なPERとなってしまいます。

買収費用がなかったと仮定した場合、

税引前当期純利益が60百万円、法人税が60百万円×法人税率30%=18百万円多くなり、

当期純利益は65百万円+60百万円-18百万円=107百万円

epsは107百万円÷発行済株式数1,734,100株=61.70

PERは1448÷61.70=23.5倍となります。

成長率+30%に対し、PER23.5倍なので、割安であると言えます。

結論

急成長中の1人予約ランドを軸に、会員と提携ゴルフ場に向けたサービスの並行展開による成長も期待できます。

一見PERは割高ですが、一時的費用を加味するとPERはかなり割安であり、これだけ高成長率で広大な成長余地がある企業がこの水準で買えるのは、なかなかない投資機会だと思います。