3月14日にバリューゴルフの2017年1月期通期決算が発表されました。

順調な内容でした。

決算及び来期予想の概要

2017年1月期第1~4半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2017年 | 1586 | 89 |

| 2016年 | 997 | 129 |

| 前年比 | +59% | -31% |

2016年12月期第4四半期単独

| 売上 | 経常利益 | |

|---|---|---|

| 2017年4Q | 607 | 42 |

| 2016年4Q | 281 | 61 |

| 前年比 | +116% | -31% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2017年 | 1586 | 89 |

| 業績予想 | 1668 | 100 |

| 進捗率 | -5% | -11% |

2018年1月期業績予想

| 売上 | 経常利益 | |

|---|---|---|

| 2017年 | 2693 | 148 |

| 前年比 | +70% | +65% |

通期、第4四半期単独ともに増収減益となりました。

増収の主な原因は、ゴルフ用品ECサイト「JYPER’S(ジーパーズ)」を運営する(株)ジープを2016年9月から連結子会社としたためです。

減収の主な原因は、(株)ジープの買収費用と、広告メディア制作事業及びメディカル事業が不調だったためです。

来期予想は大幅な増収増益となっています。

(株)ジープが通期で業績に寄与することと、買収による一時的費用がなくなるためです。

投資判断

私が考えるバリューゴルフの成長戦略は以下のとおりです。

「『1人予約ランド』の認知度向上により会員数(需要)を増やす一方、提携ゴルフ場数(供給)を増やして需要を満たし、会員や提携ゴルフ場に向けて様々なサービスを並行展開していく」

※2017.2.11当ブログ記事「成長性の確認:バリューゴルフ(3931)」より

要するに、1人予約ランドが成長の核なのです。

もっと言えば、1人予約ランドさえ順調に伸びていれば、他事業の不調など細かいことは気にしなくていいと思っています。

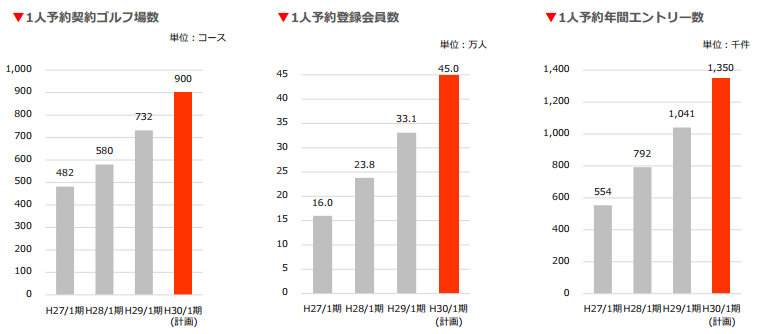

で、これを見れば1人予約ランドが順調なのは一目瞭然です。

1人予約ランドの成長 出所:2017年1月期決算説明資料p13

2018年1月期についても、広告メディア制作事業やメディカル事業が足を引っ張らないか、JYPER’Sが上手く軌道に乗るか、など心配材料はありますが、成長の核である1人予約ランドさえ順調に伸びていれば、収益は後からついてきます。

バリューエーションも確認しておきましょう。

昨日の終値は1600円なので、会社発表の業績予想に基づく予想PERは27.6倍となっています。

ただ、会社発表の業績予想は若干弱気だと見ています。

業績予想では経常利益が148百万円となっていますが、2017年1月期第4四半期単独の経常利益は42百万円であることから、成長性を加味しなくても年間では42百万円×4=168百万円の経常利益を稼げる地力があるわけです。

となると、本来の収益力に基づくPERは20倍前後くらいになると考えられるので、今の株価はまだ割安だと思います。

よって、投資判断は継続保有です。