6月14日にバリューゴルフの2018年1月期第1四半期決算が発表されました。

順調です。

決算の概要

2018年1月期第1半期実績

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1Q(百万円) | 726 | 24 |

| 2017年1Q(百万円) | 234 | 0 |

| 前年比 | +210% | – |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1Q(百万円) | 726 | 24 |

| 通期予想(百万円) | 2693 | 148 |

| 進捗率 | 27% | 16% |

売上前年比+210%というと凄く見えますが、昨年9月に株式会社ジープを買収しているので、昨期との比較はあまり意味がありません。

また、経常利益の会社予想に対する進捗率が16%というと不調のように見えますが、これも額があまりに小さいので誤差の範囲と言えるでしょう。

じゃあ、どこを見て成否を判断すればいいかということですが、成長の核である1人予約ランドが順調に伸びているかどうか、だけ見れば十分です。

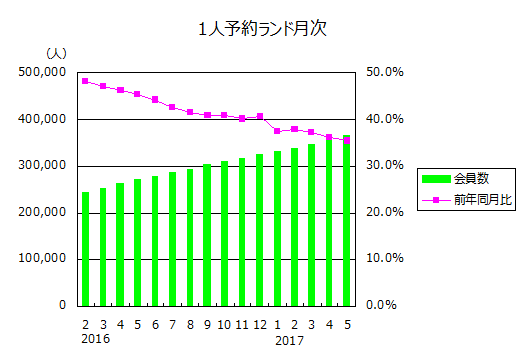

出所:月次情報より当方作成

月次を見れば会員数は前年同月比+30%超のハイペースで増加しており、順調なことは疑いようがありません。

この1人予約ランドの会員・提携ゴルフ場に対し、ゴルフ用品の販売、ゴルフレッスンサービス、ゴルフ場予約システムなどを横展開していけば良いわけです。

業績は後から付いてくるでしょう。

なお、広告メディア制作事業やメディカル事業が不調なようですが、これらはゴルフ事業の成長により相対的に比重が小さくなっていくと思われるので、気にしなくていいでしょう。

投資判断

株価は決算発表翌日に急騰し、その後下がりました。

バリューゴルフの株価チャート 出所:株探 当方で一部編集

売上増加を好感する人の買いと利益の進捗の悪さを不安視する人の売りが交錯しているようです。

株価は昨日の終値で1617円、予想PERは27.9倍です。

株式会社ジープののれん償却額の影響を除けば23.4倍となり、成長性から考えれば割安だと思います(株式会社ジープの買収費用は既に支払った後です。企業価値を将来の収益に基づいて評価するなら、のれん償却額の影響は除いて考えるべきでしょう)。

というわけで、投資判断はもちろん継続保有です。