3月14日にバリューゴルフ(3931)の2018年1月期決算発表がありました。

既に売却済みの銘柄ですが、投資判断を振り返る意味で、少し見てみましょう。

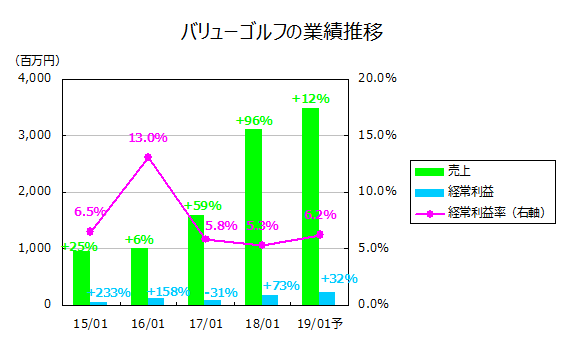

決算の概要

2018年1月期は売上が前年比+96%、経常利益が前年比+73%と大幅に増収増益となりました。

売上については、(株)ジープの売上が通期で寄与したことが大きいです(17/01期は9月から連結開始)。

利益については、1人予約ランドの伸張、(株)ジープの収益性の改善、2017年1月期に買収費用や事業整理などがあったことの反動などの要因が挙げられます。

セグメント別の業績を見てみると、主力のゴルフ事業が業績を大きく牽引していることがわかりますね。

| (百万円) | 15 | 16 | 17 | 18 | |

|---|---|---|---|---|---|

| ゴルフ事業 | 売上 | 651 | 693 | 1,385 | 2,912 |

| 営業利益 | 192 | 288 | 317 | 415 | |

| 広告メディア制作事業 | 売上 | 254 | 215 | 175 | 121 |

| 営業利益 | 76 | 51 | 39 | 17 | |

| メディカル事業 | 売上 | 37 | 88 | 25 | 75 |

| 営業利益 | -5 | 13 | -13 | 4 | |

それにしても、バリューゴルフはM&Aが上手いですね。

わずか1.8億円で買収した(株)ジープの収益を改善させて、16/01期から18/01期にかけてゴルフ事業の利益を1億円以上伸ばしました。

他にも、2017年8月にインドアゴルフスクールを買収し、「バリューゴルフ大崎」を開始、2018年2月には(株)日本旅行協会を買収し、旅行事業を開始しています。

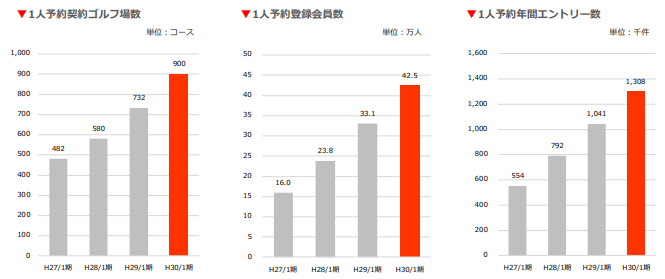

「1人予約ランドを軸にした横展開」という成長戦略を着実に進めています。

もちろん事業の核である1人予約ランドも順調です。

出所:2018年1月期決算説明資料p10

来期予想は売上が+10%、経常利益が+32%となっています。

今期に比べると成長率が落ちる印象ですが、今期は(株)ジープの通期寄与により成長率が押し上げられていたので、買収を考慮しない地力だと売上+10%成長で利益率が1%程度改善して、+30%程度の増益くらいが妥当かな、というのは昨年10月の売却時に記載したとおりです。

参考記事:2017.10.28 バリューゴルフ(3931)を売却

株価の推移

昨年10月に2896円で売却後、昨年末には4000円に迫る場面もありました。

バリューゴルフ(3931)の株価チャート 出所:株探

買いのタイミングはまずまずでしたが、売るタイミングが少々早かったですね。

ファンダメンタルズの予想は結構良い線いっていたんですが、市場の期待がどこまで膨らむかを読み誤ったんですね。

しかし、「まだ上がる」と欲をかいて裏目に出るパターンもあるので、売りはちょっと早いくらいのタイミングで良いんだと思います。

株価は決算後にまた下げて来ています。

昨日の終値が2866円。売却価格とだいたい同じですね。

予想PERは29.3倍。フェアバリューだと思います。

もう少し下がってくればまた買い戻したいです。

昨年末の株価の高騰は、ちょっと期待が先行していた感があります。

買収により成長率が押し上げられているのに、その成長率が今後も持続すると勘違いして高値掴みをした人が多いのではないかと推測します。

今期1Q、2Qあたりで+10%増収という地味な決算が出てくると、そういう人たちはがっかりして売ってくるでしょう。

よって、年末くらいに向けて、株価がじわじわ下がってくるようなイメージを抱いています。

まあ、短期の株価変動など予想できるものではないですけどね。

淡い期待を抱きつつ、監視を継続したいと思います。