10月23日にバリューゴルフ(3931)を売却しました。

事業は順調そのものですが、いかんせんバリュエーションが高くなり過ぎました。

取引の詳細

| 銘柄 | 株数 | 購入単価 | 売却単価 | 損益 | 損益率 | 購入日 | 売却日 | 年換算 |

|---|---|---|---|---|---|---|---|---|

| バリューゴルフ | 100 | 1,448 | 2,896 | 144,800 | +100% | 2017.1.12 | 2017.10.23 | +144% |

買値のちょうど2倍になったところで売却しました。

10月19日にテレビ東京のニュース番組「モーニングサテライト」で取り上げられたようで、急に出来高が増え、株価も急騰しました。

売却理由

売却理由は割高になったからです。

売却した株価2896を基準に考えると、会社予想に基づく2018年1月期の予想epsは58.02なので、予想PERは49.9倍となります(株価2896÷eps58.02)。

昨期買収した株式会社ジープののれん償却額の影響を除くと、予想PERは42倍程度となります。

バリューゴルフの利益成長率は+30%程度と考えているので、少し割高だと思います。

バリューゴルフの将来性を考えれば長期的には元が取れる株価だとは思いますが、業績に対して株価が少し先行している印象です。

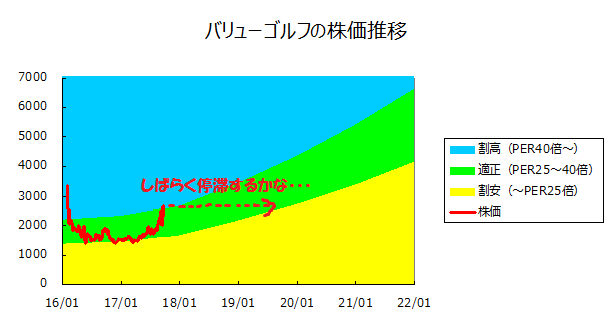

図にして示すとこんな感じです。

利益成長率30%に対し、成長率マイナス5のPER25倍以下を割安、成長率プラス10のPER40倍以上を割高、両者の中間を適正株価と仮定し、今後5年間の予想epsを算出してグラフにしてみました。

株価は2016年末に割安圏に入り、そこから反転して、今月に入って割高圏に入っています。

この1年で一気に適正圏を突き抜けてしまっており、業績に対して株価が少し先行している印象を受けます。

今後、株価が適正圏で推移するなら、株価はしばらく停滞しそうです。

もう少し具体的に数字で示してみましょうか。

私の業績予想では、バリューゴルフは5年後の2022年1月期に売上45億円、経常利益4.4億円程度になると考えています(2Qまでの進捗から、2018年1月期は売上31億円、経常利益1.8億円と予想、そこから売上が年率10%で成長、利益率が1%ずつ改善するという仮定)。

PER25~40倍が適正株価とすると、5年後の適正株価は4100~6600円になります。

売却した株価2896を基準で考えると、5年間の期待リターンは7~18%程度になります。

期待リターンの下限の7%というのは、過去の株式市場の平均的なリターンに近い数字です。

わざわざ個別銘柄のリスクを負いながら、市場平均と大差ないリターンなら、いっそインデックスに投資した方がましです。

というわけで売却しました。

もちろん、バリューゴルフの成長が予想を大きく上回る可能性や、将来もっと高い評価を受けている可能性もあるわけですが、その反対の可能性もあるわけで、期待値で考えると売却が妥当かな、と考えました。

たった10ヶ月で評価は一変

私がバリューゴルフを買ったのは2017年1月なので、たった10ヶ月弱で株価が2倍になった計算です。

なぜ、企業に対する評価がたった10ヶ月でこれほど変化したのでしょうか?

2017年1月当時、株価は低迷していました。直近の決算はこんな感じでした。

| 2017年1月期第3半期累計 | 売上 | 経常利益 |

|---|---|---|

| 2017年1~3Q(百万円) | 979 | 47 |

| 2016年1~3Q(百万円) | 716 | 68 |

| 前年比 | +37% | -32% |

| 2017年1月期第3半期単独 | 売上 | 経常利益 |

|---|---|---|

| 2017年3Q(百万円) | 477 | 2 |

| 2016年3Q(百万円) | ー | ー |

| 前年比 | ー | ー |

第3四半期までの累計で3割の減益、直近の四半期で経常利益は2百万円しか稼げていません。

この決算の前に業績予想を大幅下方修正したばかりでした。

購入した株価1448円を基準に考えると、当時の会社予想に基づく2017年1月期の予想epsは38.01なので、当時の予想PERは38.1倍です。

そして、2017年10月現在、直近の決算はこんな感じです。

| 2018年1月期第2半期累計 | 売上 | 経常利益 |

|---|---|---|

| 2018年1~2Q(百万円) | 1551 | 79 |

| 2017年1~2Q(百万円) | 502 | 45 |

| 前年比 | +209% | +75% |

| 2018年1月期第2半期単独 | 売上 | 経常利益 |

|---|---|---|

| 2018年2Q(百万円) | 825 | 55 |

| 2017年2Q(百万円) | 268 | 45 |

| 前年比 | +208% | +22% |

第2四半期までの累計で7割の増益です。

売却した株価2896を基準に考えると、会社予想に基づく2018年1月期の予想epsは58.02なので、予想PERは49.9倍となります。

ちょっとまとめてみましょう。

| 1/12 | 10/23 | 倍率 | |

|---|---|---|---|

| 株価 | 1448 | 2896 | 2.0倍 |

| 予想eps | 38.01 | 58.02 | 1.5倍 |

| PER | 38.1 | 49.9 | 1.3倍 |

10ヶ月の間に、会社は成長し、epsは1.5倍になりました。

また、市場の評価も上がり、PERは1.3倍になりました。

eps1.5倍×PER1.3倍=株価2.0倍と分析できますね。

つまり、

- 利益が増えた分、株価が上がり、

- 利益が増えることで成長率が上がったため、評価(つまりPER)も上がった

と言えます。

こうして振り返ってみると、表面上は、市場の評価の変化は妥当に見えます。

しかし、内実は違います。

2017年1月当時発表されていた1人予約ランドの月次情報はこんな感じでした。

出所:1人予約ランド月次情報(2016年12月)

何のこっちゃない、順調そのものですね。

当時は減益決算後とはいえ、主力事業は至って順調だったのです。

主力事業は順調でしたが、子会社の買収費用や、広告メディア制作事業やメディカル事業といった非主力事業のつまづきで、2017年1月期の業績予想は本来の収益力よりかなり低く抑えられていました。

※参考記事:2017.2.11当ブログ記事「成長性の確認:バリューゴルフ(3931)」

つまり、当時は一時的な減益決算に過剰反応して、必要以上に評価を下げていたのです。

しかし、こうした一時的な減益要因はすぐに去り、主力事業の成長により、増益決算に戻ります。

一転、バリューゴルフの評価は大きく上がり、株価も大きく上昇します。

テレビで紹介されたのも株価の上昇に拍車をかけたようです。

要するに、みんな直近の利益が増えたか減ったかしか見ていないんです。

日本の小型株市場では、このような短絡的な参加者が大勢を占めているので、常識的な銘柄分析をするだけで利益を手にすることが可能です。

上記記事を読んだらわかると思いますが、何も難しい手法は用いていません。

誰にでもできるような分析をして買っただけです。

まとめ

バリューゴルフは事業内容がユニークかつ将来性に溢れる企業なので、できればもっと長く保有したかったのですが、残念ながらたった10ヶ月でのお別れとなってしまいました。

が、年率15%を目標としている中で、10ヶ月で2倍というリターンは満足の行くものでした。

ただ、この取引は短期間の株価の変化を利用した、「投資」というよりは「投機」に属するものだったので、本ブログの趣旨とは若干ずれている気がします。

私の理想とする投資は「10年保有して利益10倍、株価も10倍」のような、長期間の企業の成長を享受したリターンです。

2倍程度じゃ物足りませんからね。