参考記事:

2018.7.21 バリューゴルフが大幅下落

主力事業の1人予約ランドが順調にもかかわらず、四半期の変動が大きいECサービスの不調により、バリューゴルフ(3931)が大幅に下落してきています。

よって、バリューゴルフ株は買い時だとは思うのですが、それでも私には買いを少し躊躇する理由があります。

多悪化の兆候が見られるからです。

多悪化とは

高収益会社はしばしば配当を上げる代わりに馬鹿げた買収を行って、お金の無駄遣いをする。多角化ならぬ多悪化を行う会社の犯す過ちは、①高すぎる買収価格、②全く知らない分野の会社の買収、である。

買収が成功するのは、買収した事業が既存事業との相乗効果により収益性が向上する場合で、多くは本業と関連した事業を買収することによって起こります。

一方、買収が失敗するのは、買収した事業が買収価格に見合う収益を生み出せなかったり、買収により経営効率の悪化を招く場合で、多くは本業とあまり関連のない事業を買収し、不慣れな分野のために経営に失敗することが理由です。

買収が相乗効果をもたらす場合と、そうでない場合がある。剃刀メーカーのジレットが髭剃りクリームのメーカーを買収したときには多少の相乗効果があった。しかし、シャンプーやローション、その他の身だしなみ用品については失敗だった。

ピーター・リンチはこうした買収の失敗を多角化ならぬ「多悪化」と名付けています。

バリューゴルフに多悪化の兆候

で、バリューゴルフにも多悪化の兆候が表れているのではないか、と思うのです。

バリューゴルフが上場してから買収した事業は以下のとおりです。

| 時期 | 会社名 | 事業内容 | 買収価格 |

|---|---|---|---|

| 2016年9月 | ㈱ジープ | ゴルフ用品の販売 | 180百万円 |

| 2017年9月 | e-golf stadium 大崎 | インドア・ゴルフスクール | 15百万円 |

| 2018年2月 | ㈱日本旅行 | 旅行サービス | 4百万円 |

| 2018年8月 | ㈱産経旅行 | インバウンド向け旅行サービス | 1百万円 |

上場してから約2年で4事業という意欲的な買収政策です。

いずれも買収価格は安く抑えてはいますし、いずれも本業の「ゴルフ」に関連した事業ではあります。

しかし、これだけ様々な種類の事業を抱え込んでしまうと、経営が非効率化してくる懸念があります。

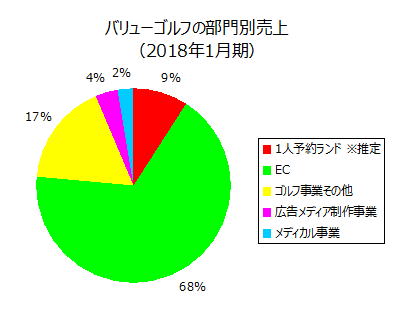

そもそも私がバリューゴルフに投資したのは、「1人予約ランド」の成長性・競争優位性に魅力を感じたからです。

ところが、買収により1人予約ランドの比重が小さくなってしまいました。

※1人予約ランドの2018年1月期の売上は未公表だが、2017年1月期第2四半期に公表されていた数字から推計した。

これでは全社の利益に対し、1人予約ランドが貢献する度合いが小さすぎ、他の事業(特にEC事業)の成否が与える影響が大きすぎます。

EC事業に関しては、1人予約ランドから顧客が誘導されるため、他社との競争上それなりに有利ではあるものの、やはり収益の安定性には不安を覚えます。

1人予約ランドは「ネットワーク効果」という競争優位性を裏付ける要因がはっきりしているのに対し、EC事業にはそうした明確な強みはなく、絶対的な信頼を置けないのです。

また、不況耐性に関してもEC事業の買収により少し弱体化した感があります。

旅行関連の2社の買収により、さらにその傾向が進んだ感があります。

要するに1人予約ランドの魅力が他の凡庸な事業の買収により「薄められた」感があるのです。

というわけで、今の予想PER17~18倍という株価は、う~ん、迷うなあ・・・というという感じです。

もう少し下がってくるなら買いを検討したいところですが・・・。