9月14日にバリューゴルフの2018年1月期第2四半期決算が発表されました。

良い内容でした。

決算の概要

2018年1月期第2半期累計結果

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~2Q(百万円) | 1551 | 79 |

| 2017年1~2Q(百万円) | 502 | 45 |

| 前年比 | +209% | +75% |

2018年1月期第2半期単独結果

| 売上 | 経常利益 | |

|---|---|---|

| 2018年2Q(百万円) | 825 | 55 |

| 2017年2Q(百万円) | 268 | 45 |

| 前年比 | +208% | +22% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2018年2Q(百万円) | 1551 | 79 |

| 通期予想(百万円) | 2693 | 148 |

| 進捗率 | 58% | 53% |

売上の前年比+200%以上の数字は凄く見えますが、昨年9月に(株)ジープ(ゴルフ用品のネット販売会社)を買収しているので、売上に関しては昨期との比較はあまり意味がありません。

注目すべきは利益です。

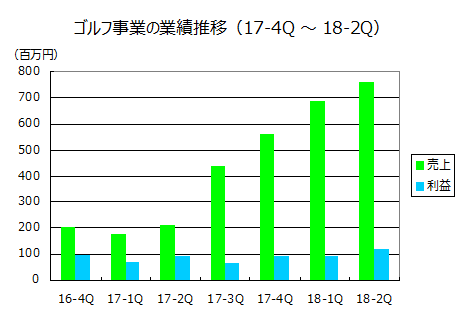

経常利益は55百万円となり、これはデータが遡れる過去7四半期で2番目に良い数字です。

主力であるゴルフ事業のセグメント利益は過去7四半期で最高になりました。

出所:有価証券報告書を元に当方作成

決算説明資料には「(株)ジープのECの業績急回復に成功」とあり、1人予約ランドの会員を軸としたヨコ展開が早速功を奏したようです。

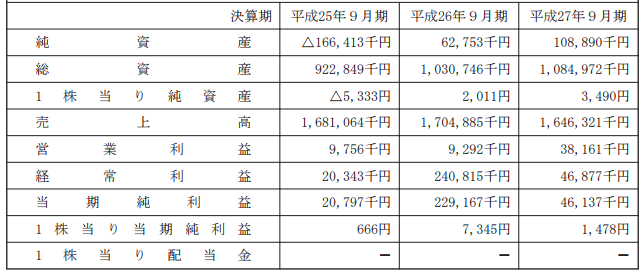

ちなみに、(株)ジープは、買収前はあまり利益の出ていない会社でした。

(株)ジープの買収前の業績 出所:2016年8月2日発表「株式会社ジープの株式取得(子会社化)に係る基本合意書締結に関するお知らせ」

8月30日には大崎のインドアゴルフスクールを買収したとの発表がありました。

これもヨコ展開志向ですね。

1人予約ランドも相変わらず絶好調です。

広告メディア制作事業、メディカル事業が不調ですが、これらはゴルフ事業の拡大により相対的に比重が小さくなっていくと思われます。

そのうち決算の記載も省略されるようになると思います。

というわけで、総じて良い決算でした。

これまでの決算が内容は良くて結果を伴わなかったのが、ついに利益という結果につながってきた印象です。

投資判断

株価は決算発表翌日に年初来高値を付けています。

バリューゴルフ(3931)の株価チャート 出所:株探

昨日の終値が1992円、予想PERは34.3倍です。

株式会社ジープののれん償却額の影響を除けば29.8倍です(株式会社ジープの買収費用は既に支払った後です。企業価値を将来の収益に基づいて評価するなら、のれん償却額の影響は除いて考えるべきでしょう)。

まあ、フェアバリューですね。

しかし、「5年後にどれだけ大きく成長しているか」を考えればこんな株価では売れません。

当然、継続保有です。