7月27日にGMOペパボの2017年12月期第2四半期決算が発表されました。

順調な内容でした。

決算の概要

2017年12月期第1~2四半期累計

| 売上 | 利益 | |

|---|---|---|

| ホスティング | +9.1% | +12.2% |

| EC支援 | +7.2% | +16.8% |

| ハンドメイド | +19.6% | 赤字 |

| 全社 | +7.1% | 黒字転換 |

2017年12月期第2四半期単独

| 売上 | 利益 | |

|---|---|---|

| ホスティング | +9.0% | +11.5% |

| EC支援 | +3.7% | +10.0% |

| ハンドメイド | +18.5% | 赤字 |

| 全社 | +5.1% | 赤字 |

ハンドメイド事業はミンネへの広告費投入により赤字となっていますが、これは2016年12月決算発表時に示された計画のとおりです。

事業セグメントごとの確認

ホスティング事業

レンタルサーバー契約件数が前年比+1.7%となっており、引き続きシェア拡大に苦戦していることがうかがえます。

7月に独自SSLを導入したり、年内にクラウドサーバーの提供開始を目指すなど、色々と手は打っていますが、中々成果が出ませんね。

EC支援事業

売上が第2四半期単独で+3.7%と、これまでの2桁増収ペースから大きく減速しています。

顧客単価の向上もそろそろ限界に来ているかもしれません。

契約数もこれから2桁ペースで増え始めるとは思えないので、EC支援事業の成長はあまり期待できないでしょう。

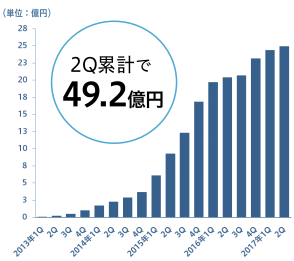

ハンドメイド事業

引き続き絶好調です。

ミンネ流通額推移 出所:2017年12月期第2四半期決算説明資料p27

売上成長率は徐々に落ちてきてはいますが、まだ+20%ペースで伸びています。

投資判断

これまでの見解と変化はありません。

ホスティング事業、EC支援事業の成長率は落ちてきていますが、ハンドメイド事業は引き続き成長が見込めます。

現在ハンドメイド事業で広告宣伝費の大量投入を行っているため、利益がなくなっていますが、本来の収益力からすると大幅に割安です。

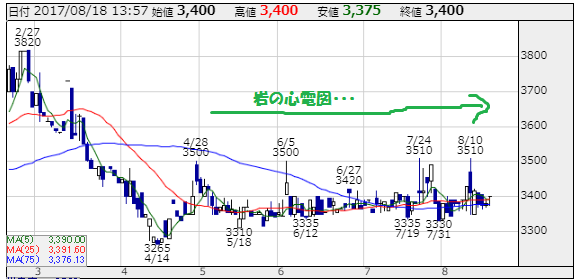

GMOペパボ(3633)の株価チャート 出所:株探 当方で一部編集

※2017.8.18に株価チャートを追加しました。

株価はびっくりするくらいの「岩の心電図」です。

広告宣伝費投入により、本来の収益力が測りづらくなっているので、投資家たちは手を出せないのでしょう。

引き続き静観ですね。