4月27日にGMOペパボの2017年12月期第1四半期決算が発表されました。

順調な内容でした。

決算の概要

| 売上 | 利益 | |

|---|---|---|

| ホスティング | +9.2% | +18.8% |

| EC支援 | +11.1% | +24.3% |

| ハンドメイド | +20.7% | 赤字 |

| 全社 | +9.3% | 黒字転換 |

ハンドメイド事業はミンネへの広告費投入により赤字となっていますが、これは2016年12月決算発表時に示された計画のとおりです。

今年は広告費を少し減らしたため、全社では黒字転換となっています。

事業セグメントごとの確認

ホスティング事業

レンタルサーバー契約件数が前年比+2.4%となっており、シェアの拡大に苦戦しているようです。

ライバルのエックスサーバーに押されているんでしょう。

「ロリポップ!」のブランド再構築など、色々手を打っているようですが、もう少し頑張ってほしいですね。

顧客単価の向上は継続しているようです。

EC支援事業

カラーミーショップ利用件数が前年比+1.9%となっています。

こちらはもうこれ以上のシェア拡大は難しいのかなと思います。

ホスティング事業と同様、顧客単価向上が成長を押し上げているようです。

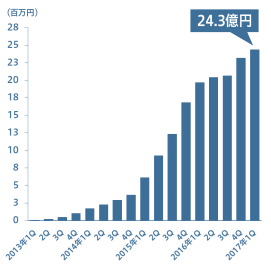

ハンドメイド事業

絶好調ですね。

ミンネ流通額推移 出所:2017年12月期第1四半期決算説明資料p33

流通額は過去最高を更新し続けています。

まとめ

株価は前回決算発表時とあまり変わらないため、2017.2.4当ブログ記事「GMOペパボ2016/12決算 株主還元は2018以降に持ち越し」で書いたとおり、本来の実力に基づくPERは10~11倍程度しかありません。

鬼のように割安だと思います。

ミンネへの広告費投入によって本来の収益力が見えにくくなっているのですが、正当な評価を受けるようになれば、株価は少なくとも1.5倍くらいにはなるでしょう。

保有継続です。