5月12日にピクスタの2017年12月期第1四半期決算が発表されました。

計画通り、新規事業への先行投資のため、大幅な減益となっています。

投資判断は、前回決算時の態度を継続し、静観です。

決算の概要

2017年12月期第1半期結果

| 売上 | 経常利益 | |

|---|---|---|

| 2017年 | 513 | 13 |

| 2016年 | 436 | 65 |

| 前年比 | +18% | -80% |

※前年同期は単体、今期は連結なので、単純比較はできないことに注意。

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2017年 | 513 | 13 |

| 業績予想※ | 2413 | 47 |

| 進捗率 | 21% | 28% |

※2017.2.21修正後の業績予想

まず、売上についてですが、既存事業のPIXTAが順調に成長し、前年比+18%となっています。

単品販売の成長率は徐々に落ち着いてきていますが、定額制販売がすごい勢いで伸びており、今後も成長を継続しそうです。

| 16-2Q | 16-3Q | 16-4Q | 17-1Q | |

| 単品 | +16% | +17% | +11% | +10% |

| 定額制 | +128% | +91% | +69% | +58% |

※表の内容に誤りがあったので、2017.8.29に訂正しました。

一方、経常利益は前年比-80%と大幅な減益となりました。

費用の内訳を見ると、「人件費」「広告宣伝費」「その他」が大幅に増えています。

| 16-1Q | 17-1Q | 前年比 | |

| 仕入原価 | 153 | 170 | +11% |

| サーバーコスト | 27 | 28 | 4% |

| 人件費 | 79 | 114 | +44% |

| 広告宣伝費 | 26 | 45 | +73% |

| 採用コスト | 2 | 6 | +200% |

| その他 | 80 | 144 | +80% |

人件費や広告宣伝費の増加は、新規事業の「fotowa」、「snapmart」、韓国版PIXTAなどへの先行投資によるものでしょう。

「その他」が増えているのが気になりますが、おそらくは2月に韓国Topic社を買収したことによる費用(コンサルに払うアドバイサリー料やのれん償却費)だと思われます。

投資判断

「既存事業は順調、新規事業はまだわからない」という基調は前回決算と変わらないので、私の判断も前回決算時に決めた態度から変化はありません。

新規事業が赤字を出さない程度に育ってくれるまで、数年間、気長に待ちます(もちろん既存事業が順調に成長するという前提の話ですが)。

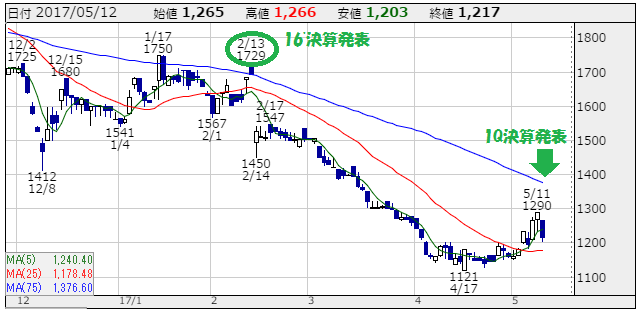

株価は前回決算発表からかなり下げましたね。

ピクスタの株価チャート 出所:株探 当方で一部編集

昨日の終値は1217、実績ベースでのPERは26.9倍です。

まずまず割安だと思います。

私と妻の口座でも買い増ししました。

おそらく株価は数年間低迷を続けると思うので、手っ取り早く儲けたいという人には向きませんが、長期志向の投資家にとっては良い投資タイミングだと思います。