利益率改善シリーズの続きです。

参考記事:

2017.4.15 利益率が改善する企業を買え

2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

2017.4.29 利益率が改善しやすい収益構造②:高利益率商品の成長

2017.6.3 利益率改善の事例①:カカクコム(2371)

2017.6.10 利益率改善の事例②:セリア(2782)

2017.6.24 利益率改善の事例③:モノタロウ(3064)

2017.7.1 利益率改善の事例④:スタートトゥデイ(3092)

2017.7.8 エムケイシステム(3910)の利益率は改善するか?

今回は、ピクスタ(3416)の利益率が改善するか、考えてみましょう。

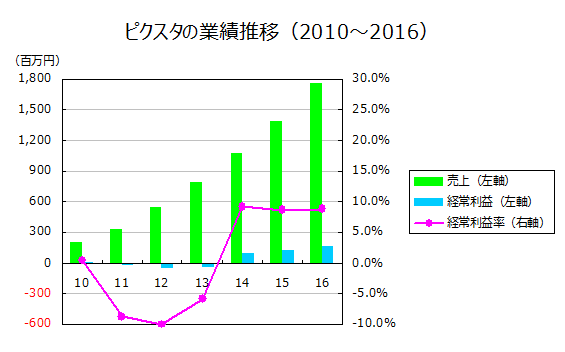

業績の推移

まずは、業績を確認してみましょう。

出所:有価証券報告書を元に当方作成

売上、経常利益ともに右肩上がりですが、利益率は2014年に急激に改善後、横ばいです。

長期的には上昇傾向と言えなくもないですが、はっきりしませんね。

もう少し詳しく見て行かないと判断がつきません。

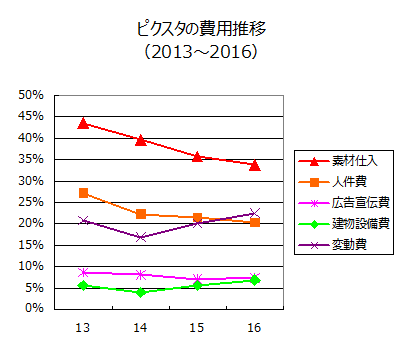

費用の分析

これまでと同様、費用を分類して分析してみましょう。

出所:有価証券報告書を元に当方作成

費用は以下のように分類しました。

素材仕入:素材仕入

人件費:給料手当、役員報酬、労務費

広告宣伝費:広告宣伝費

建物設備費:賃借料、地代家賃、減価償却費

変動費:上記以外の全ての費用

素材仕入、人件費が低下傾向です。

一方、広告宣伝費、建物設備費、変動費は変動しており、傾向が見えません。

ビジネスモデルからの検討

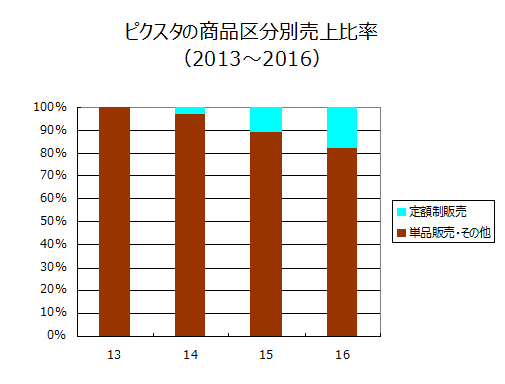

利益率が改善する収益構造「高利益率商品の成長」

素材仕入はクリエイターに支払う報酬のことです。要するに原価ですね。

参考記事:

2017.1.21 成長性の確認:ピクスタ

これの比率が低下しているのは、定額制販売の割合が増えているからです。

出所:有価証券報告書を元に当方作成

クリエイターは、自分が投稿した素材が購入されると、売上のうち一定の割合(PIXTAでは「コミッション率」と呼んでいます)を報酬として手にできます。

この「コミッション率」は、単品販売より定額制販売の方が低いのです。

つまり、ピクスタにとっては、単品販売より定額制販売の方が、クリエイターの取り分が少ない分、粗利益率が高いのです。

したがって、定額制販売の割合が増えると、粗利益率は上昇します。

これは「高利益率商品の成長」そのものですね。

参考記事:

2017.4.29 利益率が改善しやすい収益構造②:高利益率商品の成長

定額制販売は単品販売より圧倒的に成長率が高いので(2015年→2016年の売上成長率は定額制販売が+107%、単品販売が+17%)、今後も定額制販売の割合は増えていくことが想定されます。

素材を大量に使いたい一般企業にとっては定額制販売の方が割安になるので、定額制販売のニーズはかなり多いようです。

会社側は2019年に定額制販売の売上を単品販売より多くすることを目標にしています。

よって、今後も素材仕入の売上に占める比率は下がっていくでしょう。

利益率が改善する収益構造「固定費の増加を伴わない売上拡大」

次に、人件費率の低下の理由です。

ピクスタの事業は、インターネット上で一般ユーザーから写真を集めて販売する、ITサービスの一種です。

ITサービス業は売上を増やすのに必要な費用(「限界費用」と言います)が少なく、ピクスタもその例に漏れないので、売上の拡大とともに固定費率が下がります。

参考記事:

2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

ピクスタの従業員の職種は、投稿された素材を審査する人(審査要員)、サイトを運営管理する人(IT要員)、顧客やクリエイターとやり取りする人(営業要員)が主かと思います。

素材は一回審査してしまえば何度でも販売できるので、審査要員は売上に比例して増やす必要もありません。

サイトの運営管理も、売上の増加に比例して手間が増えるわけではないので、IT要員の増加も売上より緩やかになります。

顧客やクリエイターとのやり取りも、一度契約を結んでしまえば関係は継続するので、営業要員の増加も売上より緩やかになるでしょう。

したがって、人件費率は今後も低下するでしょう。

カカクコムやエムケイシステムと似たようなパターンですね。

参考記事:

2017.6.3 利益率改善の事例①:カカクコム(2371)

2017.7.8 エムケイシステム(3910)の利益率は改善するか?

では、固定比率が下がるはずなのに、建物設備費率が下がっていないのはなぜか?

それは、本社を移転したり、海外に支店を出したりなど、投資が多いからです。

ピクスタは、チャンスとあればどんどん投資していく攻めの気質なんですね。

変動費率が上がっているのも、中身がわからないので何とも言えませんが、おそらく先行投資によるものと思われます。

2017年も利益率が下がる予想を出していますが、これも新規事業や海外事業で固定費や広告宣伝費が増えるものと想定されます。

しかし、利益率が改善する収益構造を持つため、費用の増加は一時的なもので、売上の拡大とともに利益率は自然と改善していくでしょう。

営業利益率はまだ8%程度に過ぎず、この手のITサービス企業としては低いことから、利益率改善による業績への影響はかなりのものになると思います。

結論

結論をまとめます。

- ピクスタは「高利益率商品の成長」「固定費の増加を伴わない売上拡大」という2つの「利益率が改善しやすい収益構造」を持つ。

- 今後も先行投資により一時的な利益率の悪化はありつつも、長期的には利益率は改善していくだろう。

- 現在の営業利益率はまだ一桁台のため、利益率改善による業績へのインパクトは大きい。