8月10日にピクスタの2017年12月期第2四半期決算が発表されました。

第1四半期に続き、新規事業への先行投資のため大幅な減益となっています。

決算の概要

2017年12月期第1~2四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2017年 | 1042 | -4 |

| 2016年 | 851 | 112 |

| 前年比 | +22% | – |

※前年同期は単体、今期は連結なので、単純比較はできないことに注意。

2017年12月期第2四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2017年 | 529 | -17 |

| 2016年 | 415 | 47 |

| 前年比 | +27% | – |

※前年同期は単体、今期は連結なので、単純比較はできないことに注意。

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2017年 | 1042 | -4 |

| 業績予想※ | 2413 | 47 |

| 進捗率 | 43% | – |

※2017.2.21修正後の業績予想

既存事業のPIXTAが順調に成長し、増収となりました。

売上は第1四半期が前年比+18%、第2四半期が前年比+27%となっており、伸び率が上がっています。

定額制販売の勢いは凄いですが、ここに来て単品販売も盛り返してきているように見えます。

| 16-2Q | 16-3Q | 16-4Q | 17-1Q | 17-2Q | |

| 単品・その他 | +16% | +17% | +11% | +10% | +20% |

| 定額制 | +128% | +91% | +69% | +58% | +60% |

しかし、3月に韓国Topic Images Inc.を連結子会社化しているので、同社の売上貢献により、単品販売ではなく「その他」の売上が増えた可能性が高いと思われます。

単品販売は10%前後の成長、定額制は+50%超の成長、というペースはしばらく続きそうです。

一方、経常利益は赤字転落になりました。これは第1四半期と同じで先行投資費用が増えているためですね。

新規事業については、まだまだこれからと言った印象ですね。

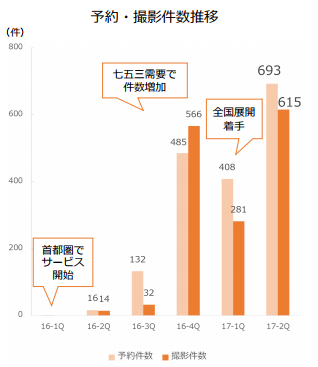

fotowaがまだ小規模ながらも、順調そうなので、今後に期待したいです。

fotowaの状況 出所:2017年12月期第2四半期決算説明資料p23

投資判断

「既存事業は順調、新規事業はまだわからない」という基調は変わらないので、私の判断も2016年通期決算のときから変わらず、静観の態度を継続です。

※当ブログ2017.3.4記事 ピクスタ2016/12決算 見守ろう

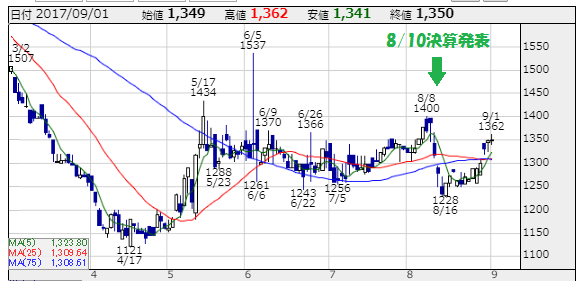

株価は決算発表後に大きく下げ、また回復してきました。「見直し買い」と言うやつですかね。

ピクスタの株価チャート 出所:株探 当方で一部編集

昨日の終値は1350円、実績ベースでのPERは29.9倍です。移転費用を考慮するとPERは26倍くらいでしょうか。

まずまず割安だと思います。

保有を継続します。