※参考記事:

2018.10.20 期待リターンを使ったバリュエーション

2018.10.27 期待リターンのポイント①:なぜ5年後なのか?

2018.12.22 期待リターンのポイント②:業績予想はどうやって算出するのか?

2019.1.5 期待リターンのポイント③:5年後の想定PERはなぜ15倍なのか?

2019.1.19 期待リターンのポイント④:なぜ株価からネットキャッシュを引くのか?

2019.1.26 期待リターンのポイント④:なぜ株価からネットキャッシュを引くのか?(補足) 無駄遣い企業を避けよ

2019.2.2 期待リターンのポイント⑤:期待リターンの年率換算を厳密に行う理由は?

2019.2.9 期待リターンのポイント⑥:購入基準を15%、売却基準を0%とする理由は?

次に、ピクスタ(3416)の期待リターンを算出してみましょう。

期待リターンは以下の流れで算出します。

①5年後の業績を予想

②想定PER15倍として5年後の期待株価を算出

③現在の株価から一株当たりネットキャッシュを引いたNC調整後株価を算出

④NC調整後株価と5年後期待株価をもとに年率の期待リターンを算出

投資判断:期待リターンが15%以上なら購入、0%以下なら売却

※参考記事:2018.10.20 期待リターンを使ったバリュエーション

①5年後の業績を予想

まずは5年後の業績を予想します。

業績予想算出の流れをおさらいします。

1.過去10年の業績を参照する

2.5年後の売上を予想する

3.5年後の経常利益を予想する

※参考記事:2018.12.22 期待リターンのポイント②:業績予想はどうやって算出するのか?

過去10年の業績を参照する

まずは過去の業績を参照します。

遡れるのが2010年までなので、2010年以降の業績を見ましょう。

| 売上(前年比±%) | 経常利益(対売上比%) | |

|---|---|---|

| 2010 | 196 | 1 (0.5%) |

| 2011 | 320 (+63.3%) | -28 (-8.8%) |

| 2012 | 542 (+69.4%) | -54 (-10.0%) |

| 2013 | 782 (+44.3%) | -46 (-5.9%) |

| 2014 | 1,068 (+36.6%) | 98 (9.2%) |

| 2015 | 1,388 (+30.0%) | 120 (8.6%) |

| 2016 | 1,758 (+26.7%) | 175 (10.0%) |

| 2017 | 2,231 (+26.9%) | 23 (1.0%) |

| 2018 | 2,514 (+12.7%) | 106 (4.2%) |

2016年の経常利益は155百万円でしたが、本社移転費用20百万円という一過性の費用があったので、この影響を除いた175百万円としています。

こうした一過性の費用などの影響はなるべく除いて本来の実力に近い数字を見るようにしましょう。

2017年までは高成長を続けてきましたが、2018年に成長率が落ちました。

国内PIXTAの成長率が減速気味なためです。

一方で海外PIXTAやfotowaなどは成長著しいです。

したがって、事業別にわけて考える必要があるでしょう。

| PIXTA(海外含む) | 韓国既存事業(推定) | 新規事業(推定) | |

|---|---|---|---|

| 2017 | 1,758 | 100 | 111 |

| 2018 | 2,018 (+12.7%) | 100 (+0%) | 140 (+26.1%) |

PIXTAはできれば国内、海外を分けて考えたいところですが、海外を含めた売上高しか公表していません。

また、新規事業についても、今後は縮小していく予定である韓国既存事業とそれ以外を分けて考えたいところですが、これも具体的な数字の公表はありません。しかし、2019年の通期決算説明資料にグラフが載っているので、ここから大体の数字を推定できそうです。

サービス別売上高の推移 出所:2018年12月期決算説明資料p17

韓国既存事業の売上は、ざっくり見て2017年・2018年ともに100百万円くらいですかね。

新規事業は全社の売上からPIXTAと韓国既存事業の売上を引いて推定してみました。

5年後の売上を予想する

以上を踏まえて、5年後の売上を予想してみました。

| PIXTA | 韓国既存事業 | 新規事業 | 全社売上 | |

|---|---|---|---|---|

| 2018実績 | 2,274 | 100 | 140 | 2,514 |

| 2019予想 | 2,615 (+15.0%) | 0 | 224 (+60.0%) | 2,839 (+12.9%) |

| 2020予想 | 2,877 (+10.0%) | 0 | 345 (+54.0%) | 3,222 (+13.5%) |

| 2021予想 | 3,136 (+9.0%) | 0 | 513 (+48.6%) | 3,648 (+13.2%) |

| 2022予想 | 3,389 (+8.1%) | 0 | 737 (+43.7%) | 4,126 (+13.1%) |

| 2023予想 | 3,637 (+7.3%) | 0 | 1,027 (+39.4%) | 4,663 (+13.0%) |

PIXTAは2018年末に実施した値上げの影響で2019年は+15%の成長、それ以降は+10%から徐々に成長が鈍化していく予想としました。

韓国既存事業は縮小していく方針なので、ゼロの予想。

新規事業は2019年が+60%、以降は9割掛けで成長率が落ちていく予想としました。

全社売上はこれらの合計です。

2023年の全社売り上げは4,663百万円、2018年実績の約2倍という予想です。

5年後の経常利益を予想する

次に経常利益を予想してみました。

| 売上(前年比±%) | 経常利益(対売上比%) | |

|---|---|---|

| 2018実績 | 2,514 (+12.7%) | 106 (4.2%) |

| 2019予想 | 2,839 (+12.9%) | 201 (7.1%) |

| 2020予想 | 3,222 (+13.5%) | 314 (9.7%) |

| 2021予想 | 3,648 (+13.2%) | 439 (12.0%) |

| 2022予想 | 4,126 (+13.1%) | 579 (14.0%) |

| 2023予想 | 4,663 (+13.0%) | 736 (15.8%) |

追加利益率29.3%として計算しました。

追加利益率29.3%というのは2017年から2018年にかけての数字です。

ピクスタは2017年に先行投資期に入り利益率が大きく落ち込んだので、追加利益率は過去数年の平均を取るよりも、先行投資期以降の数字を採用する方が良いと考えました。

5年後の経常利益は736百万円、現在の7倍となります。

かなり楽観的な予想に見えるかもしれませんが、2016年の経常利益175百万円から見ると年率の成長率は+22.8%、成長企業としては現実的な数字だと思います。

②想定PER15倍として5年後の期待株価を算出

次に期待株価を算出します。

5年後の経常利益予想736百万円×(1-法人税率30%)÷(発行済株式数2,235,640-自己株式115+新株予約権172,100)×想定PER15倍=1,184円

5年後の期待株価は3,212円です。

③現在の株価から一株当たりネットキャッシュを引いたNC調整後株価を算出

昨日の終値は1,808円です。

一株当たりネットキャッシュは、期末時点で現金が927百万円、投資有価証券が14百万円、有利子負債が195百万円あるので、

(927百万円+14百万円-195百万円)÷(発行済株式数2,235,640-自己株式115)=334円

NC調整後株価は

1,808円-334円=1,474円

となります。

細かいところですが、5年後の期待株価を算出するときには新株予約権を計算に入れていますが、NC調整後株価を算出するときには計算に入れません。

現時点では新株予約権は行使されてはいないので、現在の会社の口座にある現金は今の株主だけのものです。

一方、5年後にはおそらく新株予約権は行使されているので、新株予約権も計算に入れなければなりません。

④NC調整後株価と5年後期待株価をもとに年率の期待リターンを算出

期待リターンは3,212円÷1,474円=2.18倍です。

「5年後」は2023年12月31日なので、1730日後です。

これはExcelで =DATE(2023,12,31)-TODAY() と入力すれば計算できます。

年率の期待リターンは2.18365/1730=+17.9%となります。

投資判断:期待リターンが15%以上なら購入、0%以下なら売却

期待リターンが+15%以上なので、購入しても良いという投資判断になります。

ピクスタ(3416)の日足チャート 出所:株探

通期決算を発表した後の下落で、また買いやすい株価まで戻ってきましたね。

私は今年が買い増しする最後のチャンスかなと見ています。

というのもfotowaの成長が意外と早そうだからです。

決算発表後には私は以下のようにコメントしていました。

国内PIXTAは少し成長率が落ちてきているし、新規事業はまだ稼げていないので、増益は続くけど、売上が伸び悩む時期が2、3年続くかもしれません。

参考記事:2019.3.12 ピクスタ2018/12決算 先行投資が一段落

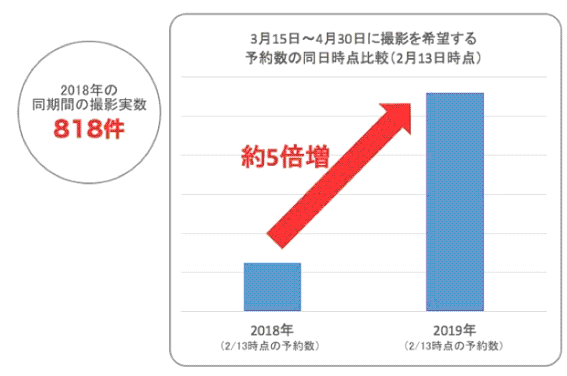

しかしながら、3月7日のIR発表「fotowa、出張カメラマンに撮影予約が殺到「桜との撮影」予約件数は前年比で5倍増加」を見て、少し見方を変えています。

出所:3月7日のIR発表「fotowa、出張カメラマンに撮影予約が殺到「桜との撮影」予約件数は前年比で5倍増加」より

fotowaの3/15~4/30の1か月半の予約件数が4000件以上に達したようです。

七五三需要で最も多く稼ぐ第4四半期の3か月で5,153件だったことを考えると、かなりの伸びです。

いわゆる「ブレイクポイント」、つまりはネットワーク効果特有の利用者が加速度的に増えていく段階に移行する臨界点に達したのでは、と思います。

fotowaが全社の売上に貢献できる規模に成長するのは意外と早いかもしれません。