「期待リターン」シリーズの続きです。

※参考記事:

2018.10.20 期待リターンを使ったバリュエーション

2018.10.27 期待リターンのポイント①:なぜ5年後なのか?

2018.12.22 期待リターンのポイント②:業績予想はどうやって算出するのか?

2019.1.5 期待リターンのポイント③:5年後の想定PERはなぜ15倍なのか?

2019.1.19 期待リターンのポイント④:なぜ株価からネットキャッシュを引くのか?

前回記事では、現在の株価からネットキャッシュを引いたNC調整後株価を使う理由を述べました。

しかし、NC調整後株価を使う場合には1つ注意点があります。

ネットキャッシュを株価評価に入れていいのは、キャッシュが株主の利益のために使われる場合だけです。

株主の利益になるネットキャッシュの使い道とは以下を指します。

- 株主還元(配当・自社株買い)

- 企業価値を高めるような買収・事業投資

逆に言えば、キャッシュを株主の利益のために使わず「無駄遣い」してしまう企業は、ネットキャッシュを考慮して株価評価するのは危険ということです。

キャッシュの無駄遣いとは以下を指します。

- 過剰な内部留保

- 企業価値を高めることのない買収

- 経営者の私利・私欲

無駄遣い企業の例

1.過剰な内部留保

豊富なキャッシュが手元にあるにもかかわらず、それらを株主還元したり投資することなく、無意味に内部留保し続ける企業はネットキャッシュを株価評価に入れるべきではありません。

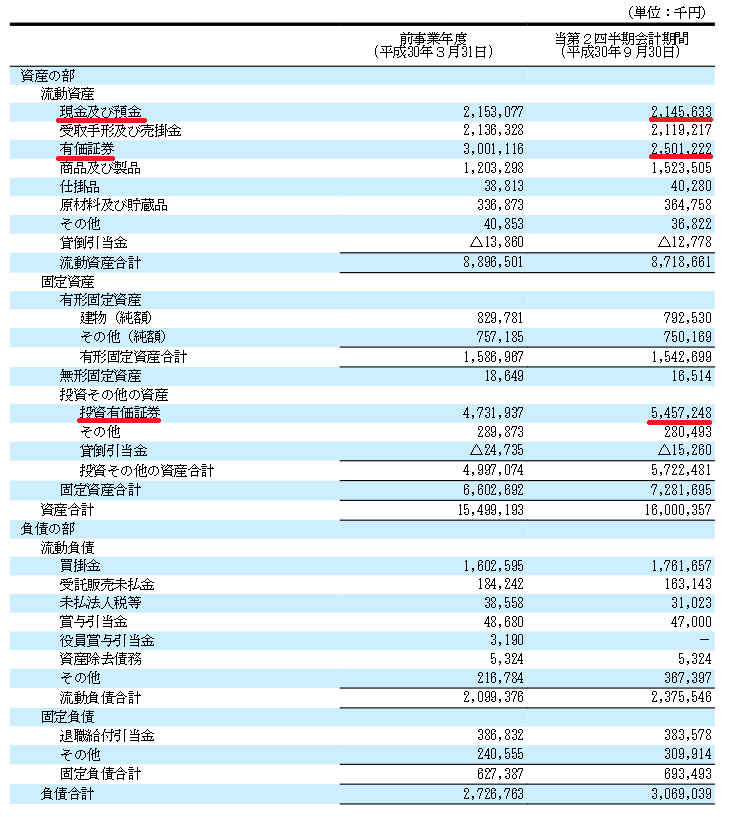

例えば、中部水産(8145)。名古屋市中央卸売市場で水産物の卸売を営む企業です。

この記事を書いている時点で株価は2410円、時価総額は約46億円です。

貸借対照表を見てみると、現金が21億円、有価証券が25億円、投資有価証券が54億円、合計で100億円程度の現金同等物がある一方、有利子負債はゼロです。

出所:2019年3月期第2四半期報告書p10

有価証券の中身は満期保有目的の債券や取引先の株式で、投資目的で保有しているわけではありません。

一株当たりネットキャッシュは5673円なので、NC調整後株価はマイナス3263円です。

つまり理論上はこの会社を時価総額46億円で買い取って有価証券を現金化して現金同等物を全て配当してしまえば、差し引き54億円とこの会社の事業がタダで手に入るということになります(もちろん全株買収するには相当なプレミアムを乗せなければないし、配当にも税金がかかるので、あくまで理論上だが)。

明らかに株価が安すぎますよね。

それはなぜか?

市場はこれらの非事業性資産が株主の利益のために使われることはないだろうと判断しているからです。

中部水産はこうした現金や債券をずーっと内部留保しっぱなしです。

自社株買いはたまにやりますが、保有資産額と比べるとあまりに小規模です。

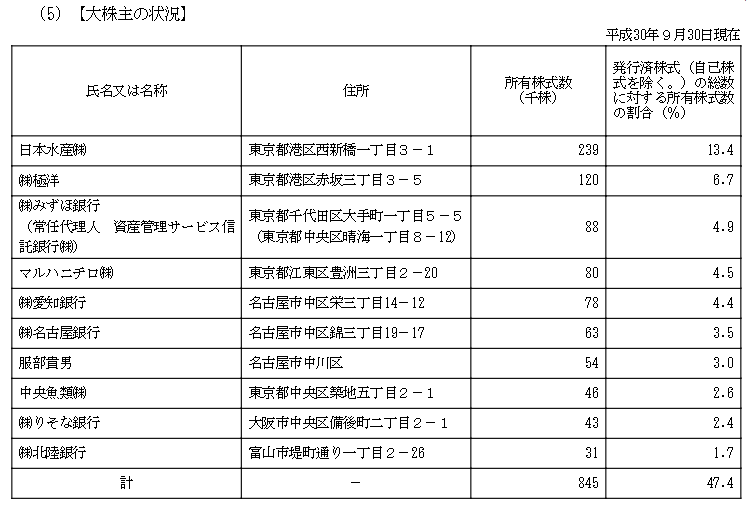

株主が「内部留保を配当しろ」と要求しそうなものですが、大株主のリストを見ると昔から付き合いの水産系の事業会社や銀行がメインで、いわゆる「モノ言う株主」はいなさそうです。

出所:2019年3月期第2四半期報告書p7

こういう過剰な内部留保を続ける企業に対してはNC調整後株価による評価は使えません。

日本にはこういう企業、とっても多いですよね。

企業は株主の物であるという意識が企業側にも株主側にも希薄なんです。

逆に言えば、外資系ファンドなどのモノ言う株主がこういう企業を買い始めた時には株主還元の圧力が強まるので、こうした過剰内部留保企業はそのような投資タイミングを狙うのが面白いかもしれません。

2.企業価値を高めることのない買収・事業投資

企業価値を高めることのない買収・事業投資にキャッシュを費やすような企業はネットキャッシュを株価評価に入れるべきではありません。

高収益会社はしばしば配当を上げる代わりに馬鹿げた買収を行って、お金の無駄遣いをする。多角化ならぬ多悪化を行う会社の犯す過ちは、①高すぎる買収価格、②全く知らない分野の会社の買収、である。

ピーター・リンチも色々例を挙げてくれていますが、せっかくですから私の失敗例を晒すことにしましょう。

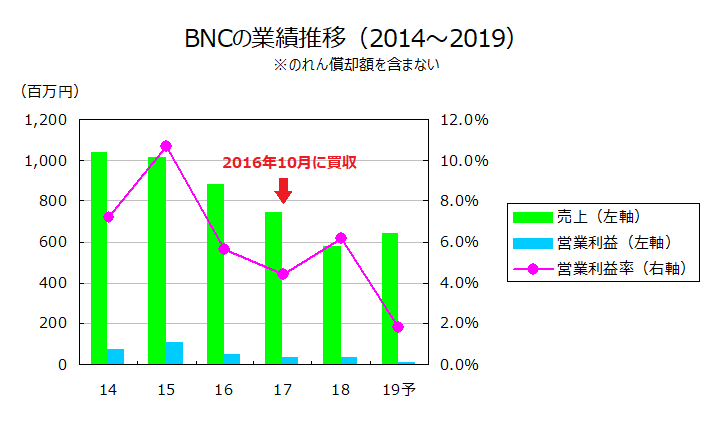

保有銘柄のエムケイシステム(3910)は2016年10月にビジネスネットコーポレーション(以下BNC)の株式の80%を約6億円で取得しました。

買収価額は実績PER21.4倍に相当します。

平凡なソフトウェアメーカーの買収価額としては高く、これは買収後に既存事業との相乗効果による業績好転がないと元が取れない額です。

また、6億円という額は当時のエムケイシステムの純利益額の4年分に相当する額です。

配当や自社株買いに費やしても良いものを敢えて買収に費やしたのです。実績PER21.4倍という高値を支払って。

経営陣はよほど自信があったのでしょう。

データ出所:2016.9.15発表「株式会社ビジネスネットコーポレーションの株式の取得(子会社化)に関するお知らせ」及び2018年3月期決算説明資料

しかし、BNCの業績は買収後右肩下がりで悪化しています。

買収後2年で評価するのは酷かもしれませんが、貴重な6億円は株主の手元に入ることなく、経営陣による無駄な買い物に浪費された可能性があります。

私には全く不可解であるが、経営者にとっては、ただただ自社株を買い入れたり配当を増やすよりは、高い買い物ではあっても小企業を買収するほうが面白いようである。

エムケイシステムによるBNCの買収はピーター・リンチのこの指摘を地で行く例になってしまったかもしれません。

ただし、エムケイシステムの場合はまだ前科一犯なので許すことにしています。

特に上場後間もない新興企業は株式公開により豊富な手元資金を有している場合が多いので、それが有効に使われるかどうか注視しましょう。

3.経営者の私利・私欲

これは稀な例ですが、経営者の私利・私欲を満たすためにキャッシュを使うような企業はネットキャッシュを株価評価に入れるべきではありません。

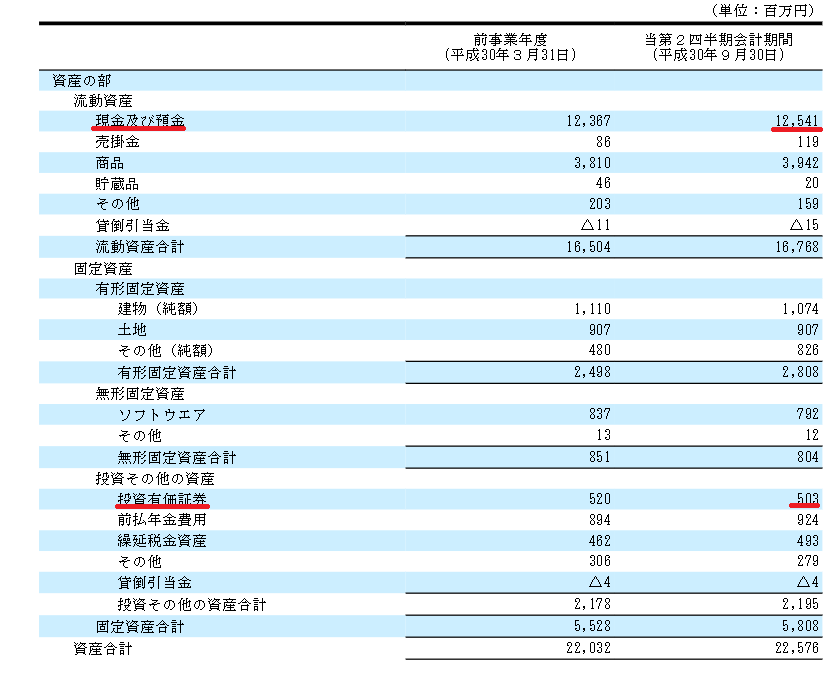

例えばシャルレ(9885)。女性用下着の会社です。

この記事を書いている時点で株価は410円、時価総額は66億円です。

貸借対照表を見てみると、現金が125億円、投資有価証券が5億円、合計で130億円程度の現金同等物がある一方、有利子負債はゼロです。

出所:2019年3月期第2四半期報告書

一株当たりネットキャッシュは823円なので、NC調整後株価はマイナス413円です。

つまり理論上はこの会社を時価総額66億円で買い取って有価証券を現金化して現金同等物を全て配当してしまえば、差し引き64億円とこの会社の事業がタダで手に入るということになります(あくまで理論上)。

しかし、この会社、創業者の林一族が過半数の株式を保有しており、創業者がやりたい放題やっています。

かつて創業者夫婦に多額の退職慰労金を払った前科があり、その額は2人合わせてなんと18億円です!

この退職金を支払ったせいで経常黒字にも関わらず当期純利益が赤字になるという、上場企業としてはありえない事態が発生しました。

このように経営者に私物化されている企業は避けましょう。

まとめ

NC調整後株価を使うと、キャッシュリッチな企業を選びがちになりますが、ネットキャッシュを株価評価に入れていいのは、キャッシュが株主のために有効活用されるような企業に限ります。

キャッシュを株主の利益のために使わず「無駄遣い」してしまうような企業は投資対象から外しましょう。

私の場合、過去10年に遡って有価証券報告書を読み、以下の事項を確認するようにしています。

- 十分に株主還元(配当・自社株買い)しているか、過剰に内部留保していないか

- 企業価値を高めることのない買収・事業投資に資金が費やされていないか

- 経営者の私利・私欲を満たすような資金の使い方をしていないか

場合によっては過去10年以上遡ることもあります。