「期待リターン」シリーズの続きです。

※参考記事:

2018.10.20 期待リターンを使ったバリュエーション

2018.10.27 期待リターンのポイント①:なぜ5年後なのか?

2018.12.22 期待リターンのポイント②:業績予想はどうやって算出するのか?

2019.1.5 期待リターンのポイント③:5年後の想定PERはなぜ15倍なのか?

期待リターン算出の際には、現在の株価からネットキャッシュを引いたNC調整後株価をもとにして今後5年間の年率リターンを計算します。

※参考記事:2018.10.20 期待リターンを使ったバリュエーション

今日の記事では、なぜ株価からネットキャッシュを引くのか、説明します。

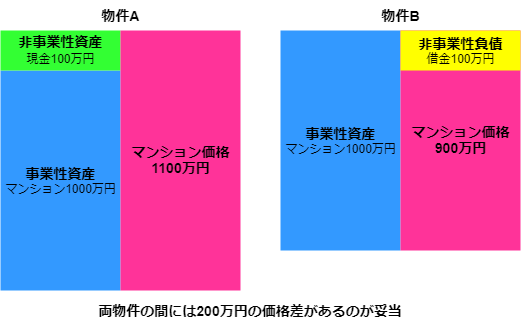

不動産で考えてみよう

想像しやすい例として不動産で考えてみましょう。

次の例題について考えてみてください。

物件Aと物件Bは同じマンションの同じ階にあり、築年数・間取り・日当たりなどの諸条件は全く同じ、家賃収入は年間100万円で、物件価格はいずれも1000万円です。

つまりPER10倍で売られているのと同じです。

ただし条件が1つだけ違います。

物件Aの室内には現金100万円が置いてあって、物件Aを購入すると100万円もあなたのものになります。

一方、物件Bの室内には100万円の借入を示す借用書があって、物件Bを購入すると借金100万円はあなたが返さなければなりません。

あなたは物件Aと物件B、どっちを購入しますか?

どう考えても物件Aの方が良いですよね?

だって家賃収入も諸条件も全く同じで物件価格も同じなら、借金が付いてくるよりも現金が付いてくる方が良いに決まってます。

物件Aは価格1000万円で現金100万円がもらえるので、実質的には900万円で購入するのと同じことになります。

一方、物件Bは価格1000万円で借金100万円が付いてくるので、実質的には1100万円で購入するのと同じことになります。

では、物件Aの価格が1100万円、物件Bの価格が900万円だったらどっちが良いでしょうか?

この場合は両物件とも実質的な価格は1000万円になるので、どちらを買っても同じということになります。

つまり、両物件の間には200万円の価格差があって当然なのです。

企業で考えてみよう

では、今度は以下の例題を考えてみてください。

A社、B社ともに事業内容は全く同じで、当期純利益はともに10億円で無成長、時価総額は100億円です。つまりPER10倍です。

ただし条件が1つだけ違います。

A社は10億円の現金を持っていて無借金ですが、B社は現金を持っておらず10億円の有利子負債があります。

あなたはA社とB社、どっちを買収しますか?

どう考えてもA社の方が良いですよね?

二社とも事業内容も利益も全く同じなら、負債があるよりも現金を持っている方が良いに決まってます。

A社は時価総額100億円で現金10億円を持っているので、実質的には90億円で買収するのと同じです。

一方、B社は時価総額100億円で有利子負債10億円が付いてくるので、実質的には110億円で買収するのと同じです。

では、A社の時価総額が110億円、B社の時価総額が90億円ならばどうでしょうか?

この場合、実質的な買収価格は両社ともに100億円となるので、どちらを買っても同じということになります。

つまり両社の時価総額には20億円の差があって当然なのです。

企業価値と時価総額の差

上の例で言う「実質的な買収価格」は経営学の用語で「企業価値」と言います。

企業価値は以下の式で求められます。

※ネットキャッシュ=現金同等物-有利子負債

現金同等物:現金、有価証券、投資有価証券など

有利子負債:短期借入金、長期借入金、社債など

企業価値=時価総額+ネットデット(ネットデットは有利子負債-現金同等物のこと)と言われることが多いですが、同じことです。

企業を買収する場合には、その企業が営む事業だけでなくその企業が持つ資産・負債をも手に入れることになります。

したがって、買収価格を決める際には、当然ながらその企業の収益だけでなく資産・負債も含めて算出しなければなりません。

だから、企業を買収する際には時価総額ではなく実質的な買収価格、つまり企業価値を見るべきなのです。

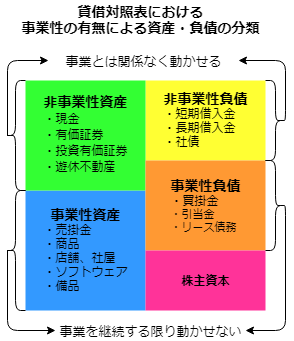

ネットキャッシュは「非事業性資産-非事業性負債」と言い換えることもできます。

資産には事業性資産と非事業性資産の2種類があります。

事業性資産は例えば売掛金、商品、店舗・社屋、ソフトウェア、備品などで、事業を継続するうえで欠かせない資産を指します。

非事業性資産は例えば現金、有価証券、投資有価証券、遊休不動産などで、事業を継続するには必ずしも必要のない資産を指します(もちろん運転資金としてある程度の現金は手元に置く必要はある)。

負債にも同じように事業性負債(買掛金、引当金、リース債務など)と非事業性負債(借入金、社債など)があります。

事業性資産・負債については事業を継続する限り保有し続けなければならないものです。

会社を解散して資産を売却するつもりでない限り、株主としては自由に動かせないものなので、事業性資産の多寡を株価評価に入れるのはナンセンスです。

事業性資産・負債については、貸借対照表からではなく、損益計算書から評価すべき(PERとして評価すべき)なのです。

言い換えれば、収益性に期待して株を買うなら、PBRは気にするなということです。

一方、非事業性資産・負債については事業とは関係なく自由に動かせるものです。

もちろん負債については返済義務がありますが、負債を全部返済した後に残る非事業性資産については株主の持ち物であり、自由にして良いわけです。例えば全部配当したっていいのです。

逆に非事業性資産よりも非事業性負債の方が多い場合は、事業とは別のところで返済の必要があります。

したがって、非事業性資産・負債については、事業の収益性評価とは別に株価評価に入れる必要があります。

不動産の例で言うと、事業性資産はマンションそのもの、非事業性資産は現金または借金のことです。

「物件AとBに200万円の価格差があって当然」と結論付けたように、事業性資産と非事業性資産・負債は別々に評価しないと辻褄が合わないですよね?

株で考えてみよう

さて、ようやくここまでたどり着きました。

最後は以下の例題を考えてみてください。

A社、B社ともに事業内容は全く同じで、当期純利益はともに10億円で無成長、発行済株式数は1000万株で株価は1000円です。つまりepsは100円、PER10倍です。

ただし条件が1つだけ違います。

A社は10億円の現金を持っていて無借金ですが、B社は現金を持っておらず10億円の有利子負債があります。

あなたはA社株とB社株、どっちを買いますか?

どう考えてもA社の方が良いですよね?

ファンドの運用者の例と全く同じで、二社とも事業内容も利益も全く同じなら、負債があるよりも現金を持っている方が良いに決まってます。

A社は現金10億円は1株当たりにすると10億円÷発行済株式数1000万株=100円です。つまりA社株の株価は1000円ですが、実質的には900円で買うのと同じです。

一方、B社の借金は同様に1株当たり100円です。つまりB社株の株価は1000円ですが、実質的には1100円で買うのと同じです。

では、A社の株価が1100円、B社の株価が900円ならばどうでしょうか?

この場合、実質的な株価は両社ともに1000円となるので、どちらを買っても同じということになります。

つまり両社の株価には200円の差があって当然なのです。

NC(ネットキャッシュ)調整後株価とは

上の個人投資家の例でいう「実質的な株価」というが、NC(ネットキャッシュ)調整後株価のことです。

※ネットキャッシュ=現金同等物-有利子負債

現金同等物:現金、有価証券、投資有価証券など

有利子負債:短期借入金、長期借入金、社債など

これは実は、「企業価値=時価総額-ネットキャッシュ」の両辺を発行済株式数で割ったのと同じことです。

時価総額÷発行済株式数=株価です。

そしてネットキャッシュ÷発行済株式数=1株当たりネットキャッシュです。

したがって、NC調整後株価は企業価値÷発行済株式数に該当します。

つまり、企業価値を一株当たりになおしたのが、NC調整後株価なのです。

要するに、NC調整後株価というのは、株を買うときに実質的に支払う値段を意味するのです

株を買うのと企業を買収するのは原理的に同じことです(議決権の話は次回の記事で)。

忘れがちですが、株を買うというのはその企業の部分的なオーナーになることなのです。

よって、その企業の持つ資産、負債も(あなたの所有割合だけ)あなたのものです。

したがって、バリュエーションの際には、株価ではなく実質的に支払う値段、つまりはNC調整後株価を根拠にしなければなりません。

これが株価からネットキャッシュを引く理由です。