1月11日にクックビズ(6558)の2018年11月期通期決算発表がありました。

今期は計画通り減益での着地となりましたが、4Qは大きく利益を伸ばしており、来期は業績のV字回復が期待できそうです。

決算の概要

2018年11月期第1~4四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~4Q(百万円) | 2,503 | 137 |

| 2017年1~4Q(百万円) | 2,066 | 266 |

| 前年比 | +21% | -48% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~4Q(百万円) | 2,503 | 137 |

| 業績予想(百万円) | 2,636 | 114 |

| 進捗率 | 95% | 120% |

通期で2割増収、5割減益となりました。

業績予想に対しては売上は5%の未達の一方、経常利益は計画を20%上回るという結果になりました。

四半期業績推移

| 18-1Q | 18-2Q | 18-3Q | 18-4Q | |

|---|---|---|---|---|

| 売上 | 518 | 654 | 619 | 712 |

| 経常利益 | 6 | 51 | -12 | 87 |

四半期の業績推移を見ると、4Qに経常利益を87百万円と大きく伸ばしています。

4Q(9~11月)は飲食店が繁忙期の年末に向けて採用を増やす時期なので季節的な要因はありますが、それでもいい数字だと思います。

クックビズは今期広告宣伝費の投入および新規採用で先行投資をしてきましたが、それが実りつつあるのかな、という印象です。

2019年11月期業績予想

| 売上 | 経常利益 | |

|---|---|---|

| 2019年予想(百万円) | 3,064 | 205 |

| 2018年実績(百万円) | 2,503 | 137 |

| 前年比 | +22% | +49% |

2019年11月期は今期の減益から一転して+49%経常増益予想です。

4Qの好調ぶりからするとこれでも保守的な数字かなと思います。

新規事業への投資が足を引っ張るようです。

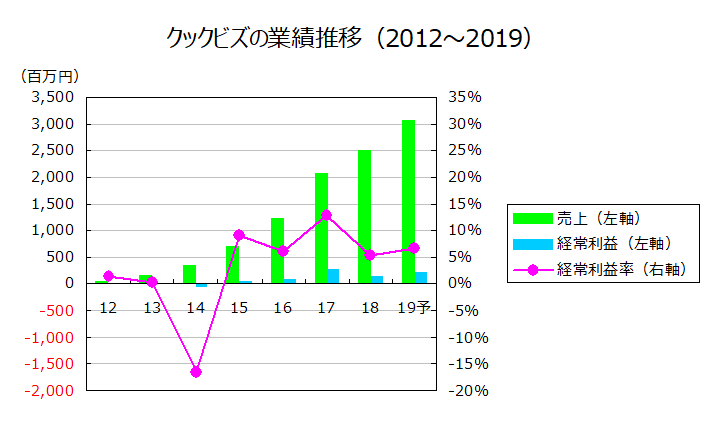

年次業績推移

データ出所:有価証券報告書及び決算短信

経常利益率は2017年の12.9%を頂点として2018年は5.5%に下がり、2019年は6.7%と少し回復する計画となっています。

つまり、経常利益率をここから少なくとも倍に改善できる余地があるということです。

それに売上増がプラスされるので、利益の絶対額で言うと、今後数年で利益は数倍になる可能性があります。

株価も数倍、テンバガーもいけるかもしれません。

投資判断

株価はクリスマスに1209円まで急落後、決算への期待からか、5割も上げました。

クックビズ(6558)の株価チャート 出所:株探

私の平均購入単価は1490円となっています。

結果的に割とタイミングのいいところで購入できたようです。

昨日の終値は1808、予想PERは31.6倍。

成長性を考えると割安だと思います。

継続保有です。