5月14日にピクスタ(3416)の2019年12月期第1四半期決算発表がありました。

経常利益が前年比倍増となる好決算で、本格的に増益フェーズに入った感があり、今後に期待を抱かせる内容です。

2019年12月期第1四半期結果

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1Q(百万円) | 685 | 64 |

| 2018年1Q(百万円) | 614 | 30 |

| 前年比 | +12% | +113% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1Q(百万円) | 685 | 64 |

| 業績予想(百万円) | 2,846 | 195 |

| 進捗率 | 24% | 33% |

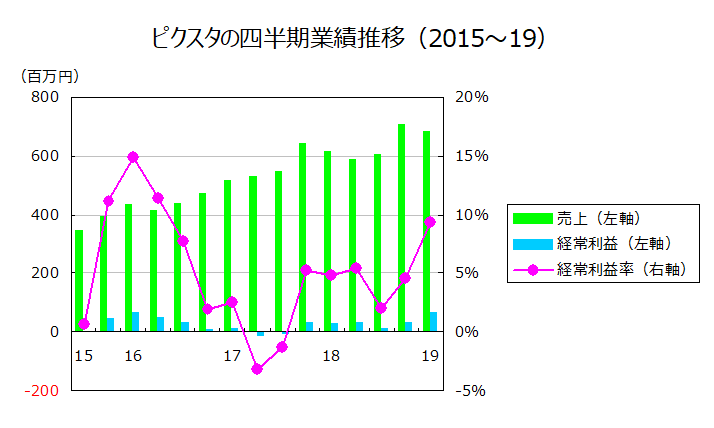

経常利益は前年比+113%となり、通期予想に対する進捗率も1Qにして33%となっています。

収益性がどんどん改善してきてますね。

サービス別の売上を見てみましょう。

これまで新規事業の売上は韓国既存事業とfotowa、snapmartなどの事業が一緒くたになって公表されていましたが、今回から韓国既存事業と切り離した数字を出してくれるようになり、より分析がしやすくなりました。

| 18-2Q | 3Q | 4Q | 19-1Q | |

|---|---|---|---|---|

| PIXTA売上(百万円) | 540 | 552 | 622 | 631 |

| 前年比 | +13% | +11% | +16% | +10% |

| 新規事業売上(百万円) | 23 | 25 | 53 | 28 |

| 前年比 | +156% | +56% | +61% | +100% |

PIXTAは+10%と穏やかな成長となっています。

一方、新規事業はハイペースで伸びています。が、売上は四半期で28百万円という規模で、まだまだ全社の売上に貢献するレベルには到底及びません。

サービス別の利益は公表されていませんが、まだ赤字のようですね。

出所:2019年12月期決算説明資料p16

3月7日の「桜との撮影予約が殺到」発表でfotowaはもう黒字化するかなと期待していたのですが、桜関係の撮影の売上は2Qにずれ込んでいる模様です。

fotowa撮影件数は1Qで1610件となっており、桜関係の件数は4000件あるので、2Qはかなり期待できるんじゃないでしょうか。

| 18-2Q | 3Q | 4Q | 19-1Q | |

|---|---|---|---|---|

| PIXTA月間購入者数(人) | 57,642 | 58,140 | 63,098 | 59,630 |

| 前年比 | +12% | +9% | +1% | +2% |

| 平均月間購入額(円) | 9,380 | 9,505 | 9,867 | 10,595 |

| 前年比 | +1% | +2% | +15% | +11% |

| fotowa撮影件数 | 1,350 | 1,119 | 5,153 | 1,610 |

| 前年比 | +120% | +71% | +60% | +103% |

PIXTAは昨年11月に実施された単品販売の値上げの影響で購入者数が横ばい、単価がプラスという流れが続いています。

全体的にかなり好感の持てる内容です。

利益率も先行投資期以前の水準に近付きつつあり、収益性がじわじわと改善してきているのがわかります。

データ出所:決算短信

唯一の懸念点は主力のPIXTA事業の成長率が落ちてきていることですね。

新規事業が全社の成長を牽引する規模になるまでは、何とか主力事業に頑張ってもらいたいところです。

投資判断

株価は良い決算内容に反してかなり下げました。

社長が大規模な立会外分売を実施したため、需給が悪化しているようです。

社長が売っているというのは今後の業績にネガティブなイメージを想起させますが、単に家でも買う気になったのかもしれませんし、投資家は他人の売り買いを根拠に売買判断をするべきではありません。

そういうのは投機家の仕事です。

昨日の終値は1469円、予想PERは29.5倍、かなり安いですね。

今回の決算から韓国既存事業と新規事業を分けて発表してくれるようになったので、それを踏まえて期待リターンを算出し直したいと思います。

※参考記事:2019.4.6 期待リターンの算出例③:ピクスタ(3416)

| PIXTA | 韓国既存事業 | 新規事業 | 全社売上 | |

|---|---|---|---|---|

| 2018実績 | 2,274 (+12.7%) | 120 | 115 (+88.5%) | 2,514 (+12.7%) |

| 2019予想 | 2,615 (+15.0%) | 0 | 207 (+80.0%) | 2,822 (+12.3%) |

| 2020予想 | 2,877 (+10.0%) | 0 | 339 (+64.0%) | 3,216 (+14.0%) |

| 2021予想 | 3,136 ( +9.0%) | 0 | 513 (+51.2%) | 3,649 (+13.5%) |

| 2022予想 | 3,389 ( +8.1%) | 0 | 724 (+41.0%) | 4,113 (+12.7%) |

| 2023予想 | 3,637 ( +7.3%) | 0 | 961 (+32.8%) | 4,597 (+11.8%) |

PIXTAの売上推移は前回の予想を据え置き。

韓国既存事業は今期いきなりゼロになることはありませんが、将来的には縮小していくことが予想されるので便宜的にゼロとしました。

新規事業は1Qの進捗がかなりいいので、今期は+80%の成長率で、以降は8割掛けとしました。

以上を踏まえて5年後の経常利益額を717百万円と予想しました。

| 売上(前年比±%) | 経常利益(対売上比%) | |

|---|---|---|

| 2018実績 | 2,514 (+12.7%) | 106 ( 4.2%) |

| 2019予想 | 2,822 (+12.9%) | 196 ( 7.0%) |

| 2020予想 | 3,216 (+13.5%) | 312 ( 9.7%) |

| 2021予想 | 3,649 (+13.2%) | 439 (12.0%) |

| 2022予想 | 4,113 (+13.1%) | 575 (14.0%) |

| 2023予想 | 4,597 (+13.0%) | 717 (15.6%) |

追加利益率29.3%として計算しています。

以上の予想で期待リターンは+24.9%となります。

<期待リターン算出の前提>

期待株価:3,127円

NC調整後株価:1,135円

期待リターンが基準となる+15%を大幅に上回っているので、買い増ししたい水準ですね。

このブログで公開している息子の口座では今年のNISA枠は使い切っているので買い増しはしませんが、私の口座では買い増しを検討しています。

強気の継続保有です。