5月14日にPCデポ(7618)の2019年3月期通期決算発表がありました。

今期は人材育成のため販促を縮小しているため減益となりましたが来期は増益予想を出してきました。

決算の概要

2019年3月期第1~4四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1~4Q(百万円) | 40,447 | 2,685 |

| 2018年1~4Q(百万円) | 43,590 | 2,719※ |

| 前年比 | -7% | -1% |

※会計方針の変更による影響を除いた。

2019年3月期第4四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2019年4Q(百万円) | 10,055 | 577 |

| 2018年4Q(百万円) | 11,132 | 778※ |

| 前年比 | -10% | -26% |

※会計方針の変更による影響を除いた。

昨期は4Qに会計方針の変更による一過性の利益が発生したため、その影響を除いた数字を掲載しています。

4Qは減収減益となりました。

今期は人材育成に専念するために販促を縮小しているのが原因です。

ソリューションサービスの売上も前年比で減少しています。

| 18-1Q | 2Q | 3Q | 4Q | |

|---|---|---|---|---|

| 売上(百万円) | 6,499 | 6,171 | 6,362 | 6,237 |

| 前年比 | +13% | +8% | -4% | -4% |

PCデポは商品の販売ではなく、商品販売に付随するソリューションサービスで稼ぐビジネスモデルです。

したがって、ソリューションサービスが主な収益源となっており、今後ソリューションサービスの売上が上向きに転じるのかどうかが最大の焦点となります。

来期の業績予想を見てみましょう。

2020年3月期業績予想

通期予想

| 売上 | 経常利益 | |

|---|---|---|

| 2020年予想(百万円) | 41,000 | 2,700 |

| 2019年実績(百万円) | 40,447 | 2,685 |

| 前年比 | +1% | +1% |

来期は増収増益ながらほぼ横ばいという予想になっています。

が、上期・下期に分けて見るとかなり景色は異なります。

上期予想

| 売上 | 経常利益 | |

|---|---|---|

| 2020年1~2Q予想(百万円) | 19,800 | 1,150 |

| 2019年1~2Q実績(百万円) | 20,157 | 1,326 |

| 前年比 | -2% | -13% |

下期予想

| 売上 | 経常利益 | |

|---|---|---|

| 2020年3~4Q予想(百万円) | 21,200 | 1,550 |

| 2019年3~4Q実績(百万円) | 20,290 | 1,359 |

| 前年比 | +4% | +14% |

上期が減益となる分、下期は+14%の増益となります。

つまり、「下期から増益に転じるよ」と会社が宣言したわけです。

これは大きな一歩だと思います。

決算説明資料にも、各所に成長再開を匂わせるような言葉が見られます。

例えばp2には以下の記載が。

<事前仮予約> 2019.3 4Q ストック増加→ 2020.3 1Q 実受注 顕在化 → 2020.3 2Q 実受注 増加見込み

2Qあたりから受注が増加してくる計画のようです。

p25にも以下のような記載があります。

出所:2019年3月期決算説明資料p25

説明会における社長のコメントでは「計画提案数」は顧客から相談を受けた件数、「提案ストック総数」は顧客との相談の中で将来的に注文を受ける可能性のある件数とのことです。

こうした定性的な要素だけでなく、定量的な要素としても、今期は「SLP化」が進みました。

| 18-1Q | 2Q | 3Q | 4Q | |

|---|---|---|---|---|

| SLP店 | 42 | 43 | 44 | 46 |

| PC DEPOT店 | 26 | 25 | 24 | 22 |

再成長への布石を着々と打っている印象です。

6月11日に発表された月次報告では5月のサービス売上は前年割れとなっており、まだ数字には出てきていません。

いつからプラスに転じるか、月次に注目ですね。

投資判断

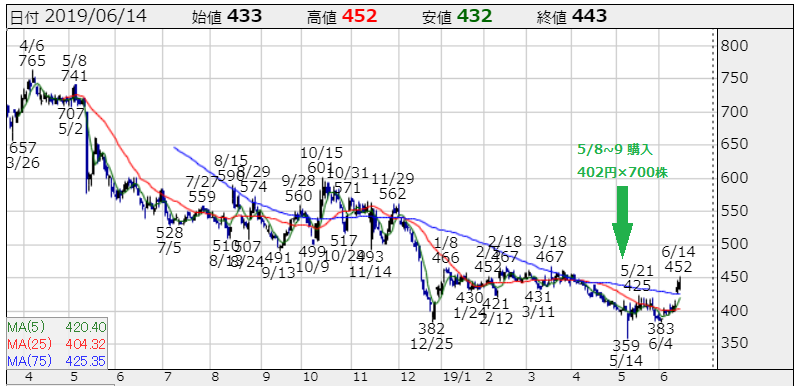

PCデポ(7618)の日足チャート 出所:株探

株価は決算発表後に低迷していましたが、6月13日に大きく上昇しました。

「デジタルライフプランナーの商標獲得」というIR発表に反応したようですが、この発表自体は業績にさほど影響するものではなく、むしろこれまで行き過ぎた水準まで下げていた株価がこの発表をきっかけに少し戻したという印象です。

昨日の株価は443円、予想PERは12.5倍、安すぎますね。

市場からは明らかに成長株として見られてはいません。

私の手法で算出した5年間の期待リターンは+33.1%となっています。

<期待リターン算出の前提>

2024年3月期経常利益予想:6,567百万円(※詳細は下表)

期待株価:1,374円

| 売上(前年比±%) | 営業利益(対売上比%) | |

|---|---|---|

| 2019実績 | 25,270 (+ 2.9%) | 2,685 (10.6%) |

| 2020予想 | 26,534 (+ 5.0%) | 2,938 (11,1%) |

| 2021予想 | 30,832 (+16.2%) | 3,797 (12.3%) |

| 2022予想 | 35,327 (+14.6%) | 4,696 (13.3%) |

| 2023予想 | 39,963 (+13.1%) | 5,624 (14.1%) |

| 2024予想 | 44,682 (+11.8%) | 6,567 (14.7%) |

めちゃくちゃ安いですね。

強気の継続保有です。

補足情報として、決算発表と同時に社長が10億円相当の株を自腹で購入し、うち6億円分を従業員に贈与するという発表がありました。

普通社員のモチベーションを上げるにはストックオプションを使うのですが、社長個人が自腹で株をプレゼントするというのはあまり聞かない事例ですね。

まあ株主としては従業員も経営成績にコミットするというのは歓迎です。

あとはキャッシュは余ってるんだから株価がまだ安いうちに自社株買いはすべきだと思いますけどね。