だいぶ期間があいてしまいましたが、8月13日に発表されたPCデポ(7618)の2020年3月期第1四半期決算について、感想を記します。

通期決算発表では今期から再成長に転じる計画が示されていましたが、サービス売上が中々上向いてこず、苦戦している印象です。

決算の概要

2020年3月期第1四半期

| 売上 | 経常利益 | |

|---|---|---|

| 2020年1Q(百万円) | 9,385 | 696 |

| 2019年1Q(百万円) | 10,329 | 691 |

| 前年比 | -9% | +1% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2020年1Q(百万円) | 9,385 | 696 |

| 上期業績予想(百万円) | 19,800 | 1,150 |

| 進捗率 | 47% | 61% |

| 通期業績予想(百万円) | 41,000 | 2,700 |

| 進捗率 | 23% | 26% |

1Qは減収増益となり、業績予想に対する進捗率も良好です。

しかし、増益とは言っても、人件費や広告宣伝費などのコストを削った結果、何とか増益を確保しているだけといった感じで、印象は良くありません。

大きな懸念点は、ソリューションサービスの売上が大きくマイナスとなっていることです。

| 2Q | 3Q | 4Q | 19-1Q | |

|---|---|---|---|---|

| 売上(百万円) | 6,171 | 6,363 | 6,237 | 5,803 |

| 前年比 | +8% | -4% | -4% | -11% |

4Qから1Qにかけて大きく落ち込んでいるのはかなり嫌な感じです。

月次が9月分まで出ていますが、商品販売は増税前の駆け込みで好調な半面、サービスは中々上向いてきません。

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | |

|---|---|---|---|---|---|---|

| 商品 | -14.2% | -5.1% | +1.8% | +0.2% | +8.1% | +31.5% |

| サービス | -10.4% | -11.3% | -8.1% | -9.1% | -7.5% | -3.1% |

駆け込み需要の顧客をサービス会員に取り込めなかったのは痛いなあと思います。

これだけ商品が売れているので、2Qは数字上は良いものが出てくると思いますが、10月以降は反動で客足が遠のくことが予想されるため、サービス会員の取り込みは苦戦するでしょう。

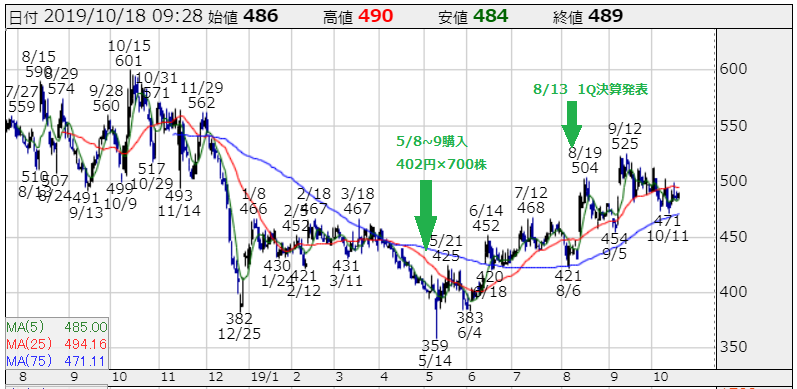

投資判断

株価は割と堅調に推移しています。

現在の株価は489円、予想PER13.8倍、期待リターンは+32.3%です。

<期待リターン算出の前提>

2024年3月期経常利益予想:6,567百万円

期待株価:1,374円

長期で見れば大幅に割安ですが、数か月くらいの中期で見れば株価は下げ基調になるだろうなあと思ってしまいます。

こういうときは売りたくなるんですが、ここはぐっと我慢です。

私はあくまで長期投資家なので、短中期の株価の揺らぎは予想できません。

もしここで売ってしまい、予想に反して株価が堅調に推移した場合、「長期では有望だと思っていたのに」と後悔すること必定です。

逆に売らずに下がったとしても「長期では有望だ」と割り切って保有し続け、場合によっては買い増しも視野に入れることができます。

ということで継続保有です。