5月12日にリンクバルの2017年9月期第2四半期決算が発表されました。

懸念材料もありますが、まあ良い内容だと思います。

決算の概要

2017年9月期第2四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2017年2Q(百万円) | 1265 | 271 |

| 2016年2Q(百万円) | 948 | 110 |

| 前年比 | +33% | +159% |

2017年9月期第2四半期単独

| 売上 | 経常利益 | |

|---|---|---|

| 2017年2Q(百万円) | 619 | 113 |

| 2016年2Q(百万円) | 467 | 54 |

| 前年比 | +33% | +109% |

昨年は人材採用等のコストが多く利益が少なかったこともありますが、ご覧のとおり大幅増益となっています。

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2017年2Q(百万円) | 1265 | 271 |

| 2Q予想(百万円)※ | 1235 | 137 |

| 進捗率 | 102% | 165% |

| 通期予想(百万円) | 2667 | 407 |

| 進捗率 | 47% | 67% |

※4月28日業績修正前の予想

修正前の第2四半期業績予想と比較すると、経常利益は165%と大幅に上回りました。

また、通期業績予想に対する経常利益の進捗率は第2四半期にして既に67%となり、このペースで行けば通期でも業績予想を軽く上回りそうです。

細かく見てみると

一見すると素晴らしい決算ですが、細かく見てみると少し懸念材料もあります。

| 16-1Q | 16-2Q | 16-3Q | 16-4Q | 17-1Q | 17-2Q | |

| 自社売上(百万円) | 339 | 316 | 346 | 372 | 342 | 328 |

| 前年比 | +30% | +24% | +26% | +17% | +1% | +4% |

| 他社売上(百万円) | 124 | 135 | 181 | 225 | 261 | 240 |

| 前年比 | -19% | +8% | +31% | +79% | +110% | +78% |

リンクバルの街コンには、自社が主催するもの(自社街コン)と、他社が主催するもの(他社街コン)の2種類があります。

※参考:当ブログ2017.1.14記事「成長性の確認:リンクバル(6046)」

前回決算時の記事でも触れましたが、自社街コンの売上の伸びが悪いのです。

前年同期比で、第1四半期は+1%、第2四半期は+4%しか伸びていません。

一方で、他社街コンの伸びは、第1四半期は+110%、第2四半期は+78%とすこぶる良いです。

修正前の第2四半期予想に対して、売上が+2%しか上回っていないにも関わらず経常利益が+65%も上回ったのはここらへんが関係ありそうです。

仕組み上、他社街コンは自社街コンに比べて利益率が高いのです。

自社街コンは原価として飲食店に飲食代を支払う必要がありますが、他社街コンは手数料をもらうだけなので、売上が増えたら増えた分だけ利益になるんですね。

つまり、今回の決算は自社街コンが不調だった半面、他社街コンが予想外に良くて、結果的には大幅な増益になった、というわけです。

なぜ自社街コンが不調だったかと言えば、人材採用が上手く行ってないからと推測されます。

4月28日発表の業績予想の修正では「当初予定していた人件費や採用費の一部が未消化とな る見込み」と言及しています。

人が足りなくて自社街コンの開催数を増やせないでしょうね。

他社街コンのイベント数は、リンクバルがコントロールできるものではありません。

他社街コンは基本、「掲載してもらうのを待つ」という受け身のスタンスだからです。

今期はたまたま他社街コンが好調なので決算も良いですが、もしこのまま採用が滞って自社街コンの売上を増やせないと、他社街コンが不調に陥った途端、業績が横ばいになる可能性があります。

そうすると、市場は「成長鈍化だ」と見なして、成長を織り込んでいた株価は大暴落する可能性があります。

もちろん、需要が増えていればそれは一時的な停滞(いわゆる「グリッチ」)に過ぎないわけですが、市場は業績を元に判断するので、そうなるわけです。

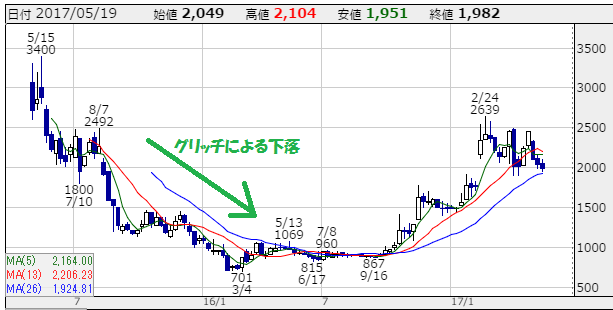

実際、2016年9月期の第1,2四半期は他社街コンが不調で、株価は大きく下がりました。

まあ、今思えばその頃が絶好の買い場だったわけですが。

リンクバルの株価チャート 出所:株探 当方で一部編集

今後、採用をうまく進められるかどうかが、成長のキーになりそうです。

需要は順調に増えているので、あとは供給をいかに増やせるかですね。

投資判断

決算後、株価は結構下がりましたね。

昨日の終値は1982円、会社発表の業績予想に基づく予想PERは27.2倍ですが、このペースだと会社予想は上回りそうです。

第2四半期で純利益167百万円を稼いでいるので、単純に2倍して純利益334百万円くらいはいけそうです。その場合、予想PERは19.3倍となります。

成長率からするとまずまずフェアバリューですね。

長期的には報われる株価だと思いますので、継続保有です。