8/8にリンクバルの2017年9月期第3四半期決算の発表がありました。

かなり良い決算でした。

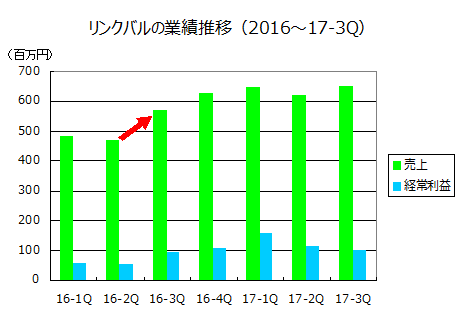

決算の概要

2017年9月期第3四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2017年3Q(百万円) | 1914 | 341 |

| 2016年3Q(百万円) | 1518 | 187 |

| 前年比 | +26% | +83% |

2017年9月期第3四半期単独

| 売上 | 経常利益 | |

|---|---|---|

| 2017年3Q(百万円) | 649 | 100 |

| 2016年3Q(百万円) | 570 | 94 |

| 前年比 | +14% | +6% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2017年3Q(百万円) | 1914 | 341 |

| 通期予想(百万円) | 2667 | 407 |

| 進捗率 | 72% | 91% |

第3四半期累計で見ると+83%の大幅増益となっていますが、第3四半期単独では+6%の増益となっています。

第2四半期までの増益ペースに比べると、減速したように見えますが・・・

別に今期3Qが不調だったわけではなく、昨期2Qから3Qの伸びが凄すぎたんですね。

また、コストも増えているようですが、先行投資(広告宣伝、人材採用、システム強化)によるもので、問題なさそうです。

自社街コンの不調について

さて、前回決算で懸念していた自社街コンの不調についてです。

参考:当ブログ2017.5.20記事 リンクバル2017/9-2Q 良好

これについては、IRに照会した結果、私の見方はかなり肯定的に変わっています。

まず、自社街コン、他社街コンの売上推移を見てみましょう。

| 16-1Q | 16-2Q | 16-3Q | 16-4Q | 17-1Q | 17-2Q | 17-3Q | |

| 自社売上(百万円) | 339 | 316 | 346 | 372 | 342 | 328 | 309 |

| 前年比 | +30% | +24% | +26% | +17% | +1% | +4% | -11% |

| 他社売上(百万円) | 124 | 135 | 181 | 225 | 261 | 240 | 302 |

| 前年比 | -19% | +8% | +31% | +79% | +110% | +78% | +67% |

なんと、自社街コン売上が前年割れとなっています・・・。

さすがにこれは何か理由がある、と思いIRに照会してみました。

照会内容は、「なぜ自社街コン売上の伸びがこんなに悪いのか?」です。

で、回答は以下のようなものでした。

- 他社街コンの仲介を事業のメインにして行く方針。

- 自社街コンは、あくまで他社に街コンのモデルを示す、という位置づけ。

つまり、自社街コンの売上の伸びが悪いのは、不調でも何でもなく、意図的なものだったのです。

また、私は前回決算の記事で以下のように述べていました。

他社街コンのイベント数は、リンクバルがコントロールできるものではありません。

他社街コンは基本、「掲載してもらうのを待つ」という受け身のスタンスだからです。

今期はたまたま他社街コンが好調なので決算も良いですが、もしこのまま採用が滞って自社街コンの売上を増やせないと、他社街コンが不調に陥った途端、業績が横ばいになる可能性があります。

(中略)

今後、採用をうまく進められるかどうかが、成長のキーになりそうです。当ブログ2017.5.20記事 リンクバル2017/9-2Q 良好

これについても、見解が変わっています。

IRに聞いた感触では、他社街コンも、完全な受け身ではなくて、ある程度自社から営業をかけているようですね。

前期から力を入れている人材採用も、自社街コンのプランナーではなく、他社に対する営業要員の採用に重点を置いているようで、それが結果に出ているようです。

以上から、自社街コンの売上減少は心配材料ではなく、むしろ他社街コンの売上増加を評価すべき、という考えに変わりました。

つまり、良い決算だったということです。

ビジネスの根幹となる会員数も着々と増えており、「ワンパターンな成長戦略」が継続しています。

出所:2017年9月期決算説明資料p6

投資判断

株価は決算後、かなり下がりました。

リンクバルの株価チャート 出所:株探 当方で一部編集

昨日の終値は2021円、会社予想に基づく予想PERは27.7倍です。

ただ、利益の進捗率からして会社予想を上回る可能性が高く、そうなるとPERはもう少し低くなります。

第3四半期までのepsが70.27なので、単純に4/3倍すると、通期の予想epsは93.69となり、予想PERは21.6倍となります。

成長率は+20%程度と見ているので、まあフェアバリューといったところでしょうか。

継続保有です。