10月30日にGMOペパボの2017年12月期第3四半期決算が発表されました。

業績予想が少し下方修正されましたが、まあいつも通りの決算という印象です。

決算の概要

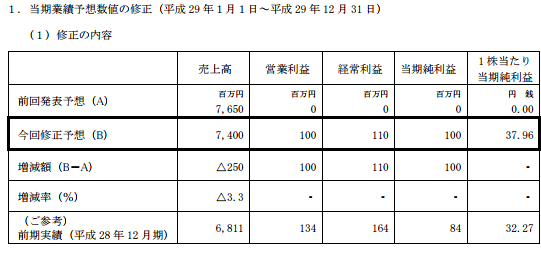

2017年12月期業績予想の修正

出所:2017年10月30日発表「業績予想の修正及び期末配当予想の修正(増配)に関するお知らせ」

売上を若干下方修正しました。

理由はミンネの流通金額が想定以下だったからです。

どれほど伸びるか予想は困難ですし、想定以下とは言え好調に推移しているので、特に問題ないと思います。

2017年12月期第1~3四半期累計

| 売上 | 営業利益 | |

|---|---|---|

| ホスティング | +8% | +9% |

| EC支援 | +11% | +20% |

| ハンドメイド | +18% | 赤字 |

| 全社 | +7% | 44倍 |

全社の営業利益が44倍となっているのは前年同期の営業利益が極端に少なかったためです。

2017年12月期第3四半期のみ

| 売上 | 営業利益 | |

|---|---|---|

| ホスティング | +6% | +3% |

| EC支援 | +18% | +24% |

| ハンドメイド | +16% | 赤字 |

| 全社 | +6% | +6% |

ハンドメイド事業はミンネへの広告費投入により赤字となっていますが、これは2016年12月決算発表時に示された計画のとおりです。

事業セグメントごとの確認

ホスティング事業

レンタルサーバーの伸びはこれまでも低調でしたが、ここに来てムームードメインも減速してきました。

あまり成長は期待できそうにないですね。

7月にクラウド型サーバーのアルファ版を提供開始したそうですが、どれほどの影響があるかは未知数です。

| 16-4Q | 17-1Q | 17-2Q | 17-3Q | |

|---|---|---|---|---|

| レンタルサーバー契約数(万件) | 43.4 | 43.6 | 43.6 | 43.7 |

| 前年比 | +3% | +3% | +2% | +1% |

| ムームードメイン契約数(万件) | 119.4 | 121.3 | 121.6 | 122.7 |

| 前年比 | +13% | +12% | +7% | +6% |

EC支援事業

これまで1桁増収ペースだったのが、なぜか第3四半期は+18%と、2桁増収ペースに戻っています。

カラーミーショップ利用件数はこれまでとあまり変わらずほとんど伸びていません。

| 16-4Q | 17-1Q | 17-2Q | 17-3Q | |

|---|---|---|---|---|

| カラーミーショップ利用件数(万件) | 4.5 | 4.5 | 4.5 | 4.5 |

| 前年比 | +2% | +2% | +2% | +1% |

カラーミーショップ単価も決算説明資料では前年同月比+7.2%となっており、2桁増収の説明はつきません。

となると、決算短信に記載のあるSUZURIが収益に貢献するようになってきたのかもしれません。

会員数は物凄い勢いで伸びています。

| 16-4Q | 17-1Q | 17-2Q | 17-3Q | |

|---|---|---|---|---|

| SUZURI累積会員数(万人) | 14.0 | 15.5 | 16.4 | 17.5 |

| 前年比 | +143% | +112% | +54% | +41% |

まだ断定するのは早計ですが、これはちょっと期待できそうです。

ハンドメイド事業

引き続き好調です。各KPIは順調に伸びています。

| 16-4Q | 17-1Q | 17-2Q | 17-3Q | |

|---|---|---|---|---|

| 作家数(万人) | 30.7 | 33.1 | 35.7 | 37.9 |

| 前年比 | +76% | +56% | +42% | +34% |

| 作品数(万作品) | 463 | 524 | 586 | 639 |

| 前年比 | +122% | +101% | +79% | +61% |

| 16-4Q | 17-1Q | 17-2Q | 17-3Q | |

|---|---|---|---|---|

| minneアプリ累計DL数(万件) | 679 | 719 | 777 | 824 |

| 前年比 | +54% | +33% | +29% | +28% |

| minneアプリ四半期DL数(万件) | 37 | 40 | 58 | 47 |

| 前年比 | -70% | -60% | -5% | +20% |

あとは、来年もこのまま広告費の投入を続けるのかどうかが注目点ですね。

投資判断

ホスティング事業が減速基調、EC支援が回復気味、ハンドメイド事業は変わらず好調ということで、成長率の想定はこれまでとあまり変わらなそうです。

現在ハンドメイド事業で広告宣伝費の大量投入を行っているため、利益がなくなっていますが、本来の収益力からすると大幅に割安です。

株価はびっくりするくらい冴えないです。

GMOペパボ(3633)の株価チャート 出所:株探

私独自の計算ですが、ハンドメイド事業の広告費大量投入が終わって通常運転に戻れば予想PERは10倍程度になります。

めっちゃ割安です。

継続保有です。