GMOペパボの決算発表が2月5日にありましたが、成長鈍化により割安さが解消されてしまったと判断し、2月8日に3360円で売却しました。

まずは決算の内容を見て行きましょう。

決算の概要

2017年12月期第1~4四半期累計

| 売上 | 営業利益 | |

|---|---|---|

| ホスティング | +8% | +6% |

| EC支援 | +14% | +22% |

| ハンドメイド | +18% | 赤字 |

| 全社 | +7% | +33% |

2017年12月期第4四半期のみ

| 売上 | 営業利益 | |

|---|---|---|

| ホスティング | +8% | -3% |

| EC支援 | +23% | +29% |

| ハンドメイド | +18% | 赤字 |

| 全社 | +8% | 赤字 |

2018年12月期業績予想

| 売上 | 営業利益 | |

|---|---|---|

| ホスティング | +5% | +4% |

| EC支援 | +1% | -5% |

| ハンドメイド | +16% | 赤字 |

| 全社 | +6% | +130% |

事業セグメントごとの確認

ホスティング事業

契約数は、レンタルサーバー、ムームードメインともに相変わらず低調な伸び率です。もうそれほど成長は期待できないでしょう。

2018年も+5%増収と、保守的な予想になっています。

| 17-1Q | 17-2Q | 17-3Q | 17-4Q | |

|---|---|---|---|---|

| レンタルサーバー契約数(万件) | 43.6 | 43.6 | 43.7 | 43.8 |

| 前年比 | +3% | +2% | +1% | +1% |

| ムームードメイン契約数(万件) | 121.3 | 121.6 | 122.7 | 123.0 |

| 前年比 | +12% | +7% | +6% | +3% |

EC支援事業

第4四半期はなんと+23%増収という素晴らしい内容でした。

カラーミーショップの利用件数はあまり増えていません。

| 17-1Q | 17-2Q | 17-3Q | 17-4Q | |

|---|---|---|---|---|

| カラーミーショップ利用件数(万件) | 4.5 | 4.5 | 4.5 | 4.5 |

| 前年比 | +2% | +2% | +1% | +1% |

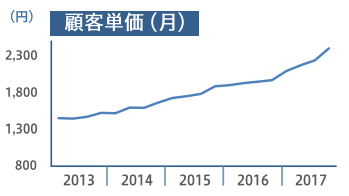

なぜこれほど好調なのか?

第3四半期の決算発表時には、「SUZURIが収益貢献しているのかな?」と思いましたが、違ったようです。

やはりカラーミーショップの顧客単価が急速に伸びているようです。

出所:2017年12月期決算説明資料p29

今後に期待したくなるところですが、1月のクレジットカード情報の流出の影響で、2018年の業績予想は+1%の増収に留まっています。残念ですね。

ハンドメイド事業

引き続き好調です。各KPIは順調に伸びています。

| 17-1Q | 17-2Q | 17-3Q | 17-4Q | |

|---|---|---|---|---|

| 作家数(万人) | 33.1 | 35.7 | 37.9 | 39.9 |

| 前年比 | +56% | +41% | +34% | +30% |

| 作品数(万作品) | 524 | 586 | 639 | 689 |

| 前年比 | +101% | +79% | +61% | +49% |

| 17-1Q | 17-2Q | 17-3Q | 17-4Q | |

|---|---|---|---|---|

| minneアプリ累計DL数(万件) | 719 | 777 | 824 | 863 |

| 前年比 | +33% | +29% | +28% | +27% |

| minneアプリ四半期DL数(万件) | 40 | 58 | 47 | 40 |

| 前年比 | -60% | -5% | +20% | +7% |

2018年も赤字予想ですが、赤字幅は確実に減っています。

| 売上 | 営業利益 | |

|---|---|---|

| 2018年(百万円) | 1613 | -680 |

| 2017年(百万円) | 1392 | -1037 |

| 増減額(百万円) | +221 | +356 |

業績予想から概算すると、広告費は8~9億円程度となり、2017年の実績である11億円より減りそうです。

そろそろ黒字化が期待されます。

投資判断

成長鈍化により割安さが解消されてしまったと判断し、2月8日に3360円で売却しました。

私独自の計算ですが、売却価格3360円をもとに計算すると、ハンドメイド事業の広告費大量投入の影響を除外すると予想PERは約11倍になります。

成長率はこれまで+20%程度と見積もってきましたが、ここ何回かの決算を受けてやや下方修正する必要が出てきました。

2018年の業績予想では全社で+6%増収となっています。

EC支援事業はクレカ情報の流出により実際の成長率より押し下げられています。

一方、ハンドメイド事業は広告費大量投入により押し上げられています。

利益率はそこまで上昇しないのではないかと思います。

参考記事:2017.8.5GMOペパボ(3633)の利益率は改善するか?

よって、広告費の影響を除く潜在的な利益成長率は業績予想と同程度の6%くらいだろうと推測します。

成長率6%で予想PER11倍ってどうなんだろう?と思います。

もはや成長株というよりはバリュー株ですよね。

おそらく2019年12月期の配当は140~150円くらいになると思うので、配当利回りの高さからもう少し上昇余地はあると思いますが、そこまで割安ではなくなった印象です。

また、私の好みから言っても、こうしたバリュー株よりも、放っておいても業績がグイグイ伸びてくるような成長株の方が好きです。

よって、保有していた100株を売却し、相対的にもっと期待リターンの高い、私好みの成長株に乗り換えました。