2月8日に保有銘柄のエムケイシステム(3910)の2018年3月期第3四半期決算が発表されました。

いつも通りの順当な決算です。

決算の概要

2018年3月期第1~3四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~3Q(百万円) | 1371 | 289 |

| 2017年1~3Q(百万円) | 998 | 230 |

| 前年比 | +37% | +25% |

2018年3月期第3四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2018年3Q(百万円) | 447 | 87 |

| 2017年3Q(百万円) | 459 | 72 |

| 前年比 | -3% | +21% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~3Q(百万円) | 1371 | 289 |

| 通期業績予想(百万円) | 2015 | 455 |

| 進捗率 | 68% | 63% |

3Qまでの累計で+37%の増収ですが、昨期2Qまでは(株)ビジネスネットコーポレーションの売上がなかったので、その影響が大きいです。

3Qのみだと、-3%の減収となっており、少し気になるところです。

減収の要因を探るため、セグメント別に見て行きましょう。

| 売上 | 営業利益 | |

|---|---|---|

| 2018年3Q(百万円) | 329 | 103 |

| 2017年3Q(百万円) | 294 | 86 |

| 前年比 | +12% | +20% |

| 売上 | 営業利益 | |

|---|---|---|

| 2018年3Q(百万円) | 164 | 8 |

| 2017年3Q(百万円) | 119 | -16 |

| 前年比 | -27% | 赤字 |

主力の社労夢事業は3Qのみで前年比売上+12%、営業利益+20%と順調です。

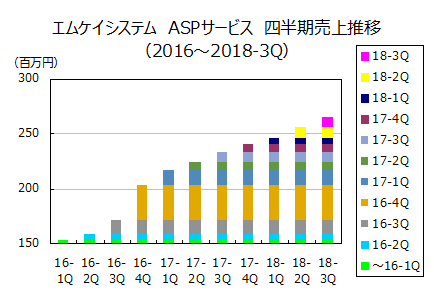

成長の核であるASPサービスはこのような結果でした。

| 17-4Q | 18-1Q | 18-2Q | 18-3Q | |

|---|---|---|---|---|

| ASPサービス売上(百万円) | 241 | 246 | 256 | 265 |

| 前年比 | +19% | +13% | +14% | +14% |

+14%と安定の成長です。

極めて順調ですね。

したがって、減収の原因はCuBe事業です。

-27%の減収、赤字転落となっています。

が、私はそれほど心配する必要はないと思います。

社労夢事業は月額の利用料が毎月入ってくるストックビジネスです。

したがって、四半期ごとの売上は安定しています。

対して、CuBe事業は契約を獲得しなければ売上を得られないフロービジネスです。

四半期ごとの売上はその時々に獲得した契約額に左右されるので、どうしてもバラツキが出ます(それを改善するために、Cube事業のクラウド化を進めているわけです)。

よって、今回の減収は、たまたま昨期の契約が好調で、今期が不調だった、ということだと推測されます。

Cube事業の営業利益の大半は4Qで稼ぐため、次の四半期が本当の勝負どころです。

投資判断

株価は決算後少し下げました。

エムケイシステム(3910)の株価チャート 出所:株探

CuBe事業の不調に懸念を抱いた人が多かったようです。

ホルダーの中には「決算発表前に2700円台で売って、下げた後買い戻せば良かった・・・」と思う方もいらっしゃるかもしれません。

しかし、四半期の業績は結構ブレるもので、事前に予測できるようなものではありません。

エムケイシステムのような成長株は、短期の株価の上げ下げなど無視して、ただ保有していれば良いのです(もちろんよっぽど割高になれば売る方が良いと思いますが)。

数年後には利益を何倍にも増やしてくれていることでしょう。

株価は後から付いてきます。

株価は2470円、2018年3月期の業績予想から算出した予想PERは22.9倍。

フェアバリューだと思います。継続保有です。