5月7日にエムケイシステム(3910)の2018年3月期決算発表がありました。

わずかな増益に留まり、市場の期待を下回る決算となりました。

「契約のストックを積み上げていく」という成長戦略は何ら問題ないものの、それ以外のところでつまずいている印象です。

決算の概要

2018年3月期第1~4四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~4Q(百万円) | 1,887 | 421 |

| 2017年1~4Q(百万円) | 1,600 | 413 |

| 前年比 | +18% | +2% |

2018年3月期第4四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2018年4Q(百万円) | 516 | 133 |

| 2017年4Q(百万円) | 602 | 183 |

| 前年比 | -14% | -27% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~4Q(百万円) | 1,887 | 421 |

| 通期業績予想(百万円) | 2,015 | 455 |

| 進捗率 | 94% | 93% |

4Qのみで減収減益となり、通期で会社予想を下回る結果となりました。

減収の要因を探るため、セグメント別に見て行きましょう。

| 売上 | 営業利益 | |

|---|---|---|

| 2018年4Q(百万円) | 323 | 99 |

| 2017年4Q(百万円) | 363 | 121 |

| 前年比 | -11% | -18% |

| 売上 | 営業利益 | |

|---|---|---|

| 2018年4Q(百万円) | 192 | 28 |

| 2017年4Q(百万円) | 240 | 64 |

| 前年比 | -20% | -56% |

社労夢事業、CuBe事業ともに減収減益となっています。

社労夢事業が前年比で減収となったのは初めてのことなので、ちょっとヤバいですね。

社労夢事業のサービス別の売上を見てみましょう。

| ASP | システム構築 | システム商品販売 | その他 | |

|---|---|---|---|---|

| 2018年4Q(百万円) | 272 | 26 | 24 | 0 |

| 2017年4Q(百万円) | 241 | 35 | 85 | 2 |

| 前年比 | +13% | -26% | -72% | -100% |

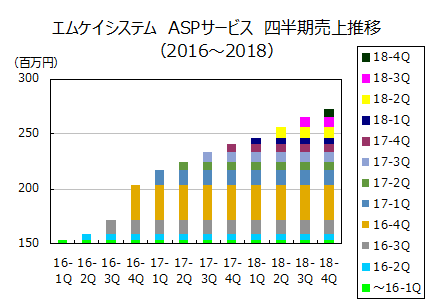

成長の核であるASPサービスはきちんと伸びているんですね。

四半期毎でもちゃんと契約のストックが積み上がっています。

一方で、システム商品販売が不調だったようです。

これに関しては、前期は大口の取引があったので、特に問題視することではないでしょう。

成長の核であるASPサービスは順調なので、社労夢事業の減収は問題ないと考えます。

次に、CuBe事業です。

一番稼がなければいけない4Qで前年比-20%の減収となっています。

営業利益も28百万円しか稼げていません。

その結果、CuBe事業の営業損益は通期でマイナスとなってしまいました。

| 売上 | 営業利益 | |

|---|---|---|

| 2018年1~4Q(百万円) | 578 | -3 |

| 2017年3~4Q(百万円) | 404 | 72 |

これはちょっと痛いですね。

2019年3月期業績予想

| 売上 | 経常利益 | |

|---|---|---|

| 2019年予想(百万円) | 2,318 | 431 |

| 2018年実績(百万円) | 1,887 | 421 |

| 前年比 | +23% | +3% |

2019年3月期もわずかな増益という予想です。

まず、社労夢事業で原価率が大幅に上昇する予想となっています。

その理由について、決算説明資料に記載があったので、引用します。

当社グループでは、サービス提供に関し他社ソフトウエアの使用許諾を受けており、ライセンスに関する契約を締結しております。

今般、契約内容につき相手方と見解の相違があり、当社が追加費用を負担する可能性がありますが、調査を継続中のため追加負担の要否及び金額の合理的見積りが困難であり、引当金の計上及び偶発債務としての注記は行っておりません。平成31年3月期 業績予想:

社労夢事業の売上原価にて当期売上相当分のみ保守的金額にて見込計上。

その他の費用については、不確実性が高いので業績予想には計上してません。出所:2018年3月期決算説明資料p27

だそうです。

う~ん、こういうのは事故みたいなものなのでしょうがないです。

社労夢事業の営業利益については今期は上記の理由で足踏み、来期から成長を再開するということになりそうです。

競争優位性が低下したわけではありません。

次に、CuBe事業は減益幅が拡大となっています。

クラウドサービスへの移行を進めるため、販管費が増えるようです。

まあ、これは先行投資ですからね・・・。

将来的に利益を生み出す体制を作れるならば許容できます。

投資判断

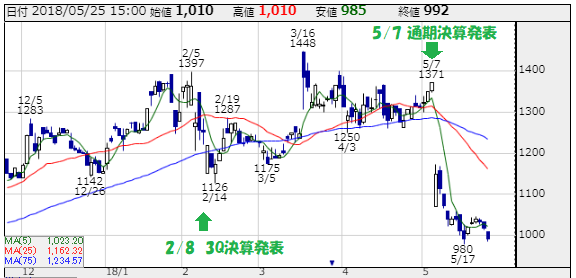

株価は決算翌日にストップ安となり、かなり下げました。

エムケイシステム(3910)の株価チャート 出所:株探

株価は992円、2018年3月期の業績予想から算出した予想PERは19.6倍です。

割安かどうかは今後の成長率をどの程度と見積もるかによります。

ASPサービスは伸びているので、「セミナー開催や紹介を通じて地道に顧客開拓をしていき、契約のストックを積み上げていく」という成長戦略に関しては順調です。

よって、社労夢事業に関しては、今期は上で触れたライセンス費用の負担が新たに発生するので僅かな増益に留まりますが、来期からまた20%成長ペースに戻ると思います。

一方、CuBe事業に関しては、増益を達成できるかどうかはクラウドサービスへの移行が順調に進むかどうかに左右されるでしょう。

これに関しては未知数なので、過度な期待は抱かない方が良いでしょう。

ただ、ここで注目するべきポイントは、この予想PERはCuBe事業の営業利益がないという前提ではじき出された数値だということです。

つまり社労夢事業の営業利益のみをベースに計算されたPERです。

したがって、CuBe事業がトントンでも社労夢事業が20%成長を続けてくれさえすればフェアバリュー、あわよくばCuBe事業が利益を出すようなら割安、CuBe事業の赤字幅がさらに拡大して行くようなら割高、と判断できます。

結局はCuBe事業次第となるので、判断が難しいところですが、もう少し長い目で見守ることにします。

長期投資家としては迷ったら売らないというのが大原則だと思っています。

この程度のつまずきはどんな会社でもよくあることで、いちいち売っていたら、そもそも長期投資なんか成り立ちません。

投資判断は継続保有です。