11月2日にエムケイシステム(3910)の2019年3月期第2四半期決算が発表されました。

ASPサービスは順調、CuBe事業が足を引っ張るという構図は前回と同じです。

決算発表の前日には業績予想の下方修正があったので、まずその内容から見て行くことにします。

業績予想の下方修正について

下方修正の内容は以下のとおりです。

| 売上 | 経常利益 | |

|---|---|---|

| 今回予想(百万円) | 2,098 | 216 |

| 前回予想(百万円) | 2,318 | 431 |

| 前回予想比 | -10% | -50% |

| 前年実績(百万円) | 1,887 | 314 |

| 前年比 | +11% | -31% |

増収増益予想から一転して増収減益予想になってしまいました。

事業別の数字も出ているので、見て行きましょう。

| 売上 | 営業利益 | |

|---|---|---|

| 今回予想(百万円) | 1,523 | 356 |

| 前回予想(百万円) | 1,675 | 458 |

| 前回予想比 | -10% | -50% |

| 前年実績(百万円) | 1,309 | 315 |

| 前年比 | +16% | +13% |

| 売上 | 営業利益 | |

|---|---|---|

| 今回予想(百万円) | 575 | -138 |

| 前回予想(百万円) | 642 | -27 |

| 前回予想比 | -10% | ― |

| 前年実績(百万円) | 578 | -3 |

| 前年比 | -1% | ― |

社労夢事業は下方修正したものの、前年比で+16%増収+13%増益という予想となっており、悪い数字ではないと思います。

クラウドサービスに限って言えば前年比+19%の増収となっていて、非常に良い数字です。

むしろ今までの数字が少し強気すぎた印象です。

ライセンス費用のミスを挽回しようとしていたのでしょうね。

問題はCuBeですね。

クラウドサービスへの移行が思ったほど進んでいないようです。

社労夢は地道に伸びているのに、CuBeが足を引っ張り、連結では減益予想となっています。

決算の概要

2019年3月期第1~2四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1~2Q(百万円) | 946 | 78 |

| 2018年1~2Q(百万円) | 924 | 144 |

| 前年比 | +2% | -46% |

2019年3月期第2四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2019年2Q(百万円) | 531 | 69 |

| 2018年2Q(百万円) | 529 | 127 |

| 前年比 | +0% | -46% |

1Qに引き続き、微増収、大幅減益です。

セグメント別に見て行きましょう。

| 売上 | 営業利益 | |

|---|---|---|

| 2019年2Q(百万円) | 361 | 87 |

| 2018年2Q(百万円) | 341 | 95 |

| 前年比 | +6% | -8% |

| 売上 | 営業利益 | |

|---|---|---|

| 2019年2Q(百万円) | 170 | 32 |

| 2018年2Q(百万円) | 188 | -18 |

| 前年比 | -10% | ー |

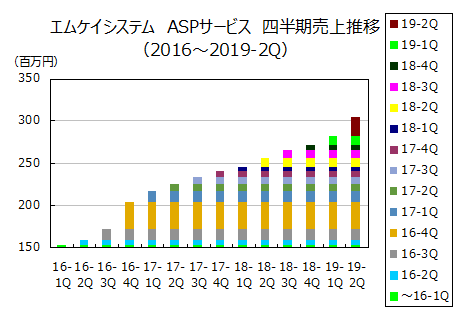

主力事業の社労夢事業は+6%の増収となっていますが、1Qと同様、ストック売上のASPサービスが積み上がっているが、フロー売上が補助金特需のあった前年ほどはないという結果で、問題はないと思います。

2QのASPサービスは前年比+19%という好調な数字ですが、これは8月に値上げしたことも影響しています。

値上げの内容は、「ネットde社労夢」だと1ライセンス目が月額20000円から20500円(+2.5%)、2ライセンス目以降が月額5000円から5500円(+10%)となっており、ASPサービス全体では5~6%程度の増収要因になるでしょうか。

値上げの影響を除いても、新規契約は積み上がっているようですし、成長戦略は順調そうです。

一点だけ、短信に「競合各社による電子申請サービスへの新規参入が散見され、競争の激化が予想されます」とあるのが少し気になります。

厚労省のHPに電子申請対応ソフトが掲載されていますが、ライバル企業もクラウド対応してきているようで、投資した2016年頃よりは社労夢の優位性が若干薄れてきているように感じます。

日本シャルフなんかは値段もサービスも社労夢と似てますね。

社労夢は乗り換えコストは高いので値上げによる既存顧客離れはそれほど心配していませんが、新規獲得が伸び悩まないかという点は注視する必要がありそうです。

今のところは社労夢事業は順調そうです。

一方、CuBe事業は-10%の減収と不調です。

クラウドの売上が想定ほど伸びていないのに加え、受注案件も小型のものが増えてコストがかさんでいるようです。

投資判断

エムケイシステム(3910)の株価チャート 出所:株探

株価は下方修正により、ライセンスの一件後の安値を更新しました。

昨日の終値は564、予想PERは22.2倍です(特別損失を含まないで計算)。

少し割高に感じますが、連結ではなく単体だと予想PERは13倍程度に下がります。

要はCuBe事業さえなければ割安なんです。

投資した当初に見込んだ社労夢事業の「契約のストックを積み上げて行く」という成長戦略は何ら問題なく順調です。

で、株価が割高でないのであれば、当然、保有継続という判断になります。

しかし、問題はCuBe事業が足を引っ張って数字が出ないことです。

このリスク要因をどう見るかが問題です。

社労夢事業と違って予測がつきにくいところですが、せめて赤字が出ないくらいには持っていけるんじゃないでしょうか。

買収前は利益が出ていたんですから。

また、どうしてもうまく行かなければリストラという手もあります。

まとめると、社労夢事業を投資対象として見れば安いが、CuBeという余計なものがくっついており、CuBeの業績悪化リスクを考えるとそこまで割安とは言えない、という結果になります。

というわけで、新規に投資を考えるのであればもっとマシな投資対象はあるだろう、と思います。

しかしながら、NISA口座で買っているということもあり、また基本的に私は見込んだ投資対象が少々つまずいていても途中で見捨てない主義ですので、ここは継続保有することにします。