11月6日にリンクバルの2018年9月期通期決算の発表がありました。

文句のつけようのない好決算です。

決算の概要

2018年9月期第1~4四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~4Q(百万円) | 2,769 | 738 |

| 2017年1~4Q(百万円) | 2,652 | 494 |

| 前年比 | +4% | +50% |

2018年9月期第4四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2018年4Q(百万円) | 789 | 238 |

| 2017年4Q(百万円) | 638 | 123 |

| 前年比 | +7% | +94% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~4Q(百万円) | 2,769 | 738 |

| 通期予想(百万円)※ | 2,905 | 568 |

| 進捗率 | 95% | 130% |

※2018年10月25日修正前の業績予想

利益率の高い他社街コンの売上が増え、逆に自社街コンの売上が減ったため、売上は微増ながら利益は大きく伸びています。

| 18-1Q | 18-2Q | 18-3Q | 18-4Q | |

|---|---|---|---|---|

| 自社売上(百万円) | 190 | 212 | 234 | 251 |

| 前年比 | -44% | -35% | -24% | -24% |

| 他社売上(百万円) | 386 | 383 | 427 | 474 |

| 前年比 | +48% | +60% | +41% | +35% |

各KPIは順調です。

| 18-1Q | 18-2Q | 18-3Q | 18-4Q | |

|---|---|---|---|---|

| イベント掲載数(件) | 36,390 | 43,569 | 49,162 | 56,134 |

| 前年比 | +81% | +108% | +111% | +73% |

| 会員数(人) | 1,151,988 | 1,244,871 | 1,349,061 | 1,455,449 |

| 前年比 | +42% | +39% | +37% | +36% |

| 会員純増数(人) | 84,123 | 92,883 | 104,190 | 106,388 |

| 前年比 | +5% | +14% | +20% | +24% |

| アクティブ率 | 23.2% | 21.1% | 22.3% | 22.8% |

2019年9月期業績予想

| 売上 | 経常利益 | |

|---|---|---|

| 2019年予想(百万円) | 3,347 | 1,030 |

| 2018年実績(百万円) | 2,769 | 738 |

| 前年比 | +21% | +40% |

2019年9月期の業績予想は+40%増益となっています。

楽観的な予想に見えるかもしれませんが、4Qだけで経常利益238百万円を稼いでおり、他社街コンが目下30%超の成長をしていることから、現実的な予想だと思います。

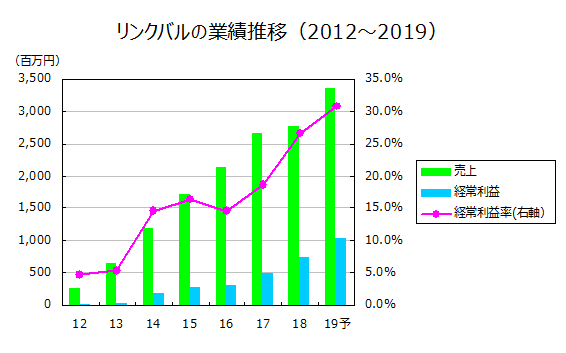

年次業績推移

出所:有価証券報告書から当方作成

年次の業績推移を見ると、売上の伸長とともに利益率が大きく改善していることがわかります。

私が投資した2016年から、経常利益は2.37倍になりました。

売上1.29倍×利益率1.84倍=2.37倍です。

売上増より利益率改善の方が寄与が大きいことがわかります。

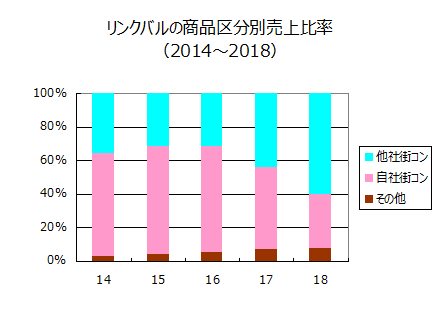

利益率が改善したのは、他社街コンの売上比率を上げてきたからです。

出所:有価証券報告書から当方作成

自社街コンは参加者からもらう参加費をもらって、飲食店に代金を支払う(これが原価となる)ので粗利益率は50~60%程度ですが、他社街コンはイベント主催者から手数料をもらうだけなので粗利益率は100%近いんです。

※参考記事:2017.1.14 成長性の確認:リンクバル(6046)

実は、この「他社街コンの伸長による利益率改善」というシナリオは、投資した当初には確信を持てていませんでした。

他社開催イベントはビジネスモデル的にはITサービスと言っていいので、売上の増加と共に人件費は下がりそうなものですが、あまり下がっていません。

これはちょっと不可解です。

考えられる理由としては、まだサイトを開設して数年しか経っていないため、まだ固定比率の逓減が起きる段階ではなく、どんどん労力を投入してサイトの利便性を向上させようとしているため、売上の増加ペース以上に人件費の増加ペースが速い、ということでしょうか。

この仮説で行くと人件費率は将来的に改善する余地はあります。

ただ、現状では増加傾向である以上、人件費率が将来下がるという前提でバリュエーションをするのは危険だと思います。参考記事:2017.7.22 リンクバル(6046)の利益率は改善するか?

だから、リンクバルの投資で成功したのは、偶然です。

ただ、利益率が改善しそうな収益構造を持つ銘柄を選んで買っておけば、何個かに1つはこういう風に大化けする銘柄が出てきます(もちろん、逆もしかりですが・・・)。

そのような何個かに1個の大化け銘柄は、平気で5倍とか10倍というような上昇をするので、たった1銘柄でポートフォリオ全体のリターンを大きく押し上げます(逆に失敗した銘柄は最低でも0倍になるだけなので、影響は大したことがない)。

したがって、このブログで実践している小型成長株への長期集中投資という戦略は、1つ1つの銘柄が成功するかどうかは偶然の要素が大きいのですが、ポートフォリオ全体で見ると、期待値は極めて高いと考えています。

投資判断

決算後、2日連続のストップ高となりました。

リンクバル(6046)の株価チャート 出所:株探

昨日の終値は1170円です。

2016年の底値116円からだとテンバガーです。

私の買値252円からでも5倍近くになっています。

予想PERは34.2倍です。

今期予想は+40%増益なので、PEGレシオ的な見方だと割安と言えるのかもしれません。

先月の記事で紹介した期待リターンだと、フェアバリューから割高といったところで、そろそろ売却も検討し始めていいかな、と言った感じです。