富士山マガジンサービス(3138)の2018年12月期第3四半期決算の発表が11月12日にありました。

成長鈍化により割安さが解消されてしまったと判断し、11月14日に平均売却単価861円で300株売却しました。

まずは決算の内容を見て行きましょう。

決算の概要

2018年12月期第1~3四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~3Q(百万円) | 2,455 | 157 |

| 2017年1~3Q(百万円) | 2,152 | 222 |

| 前年比 | +14% | -29% |

※2018年は連結、2017年は単体の数字を掲載

2018年12月期第3四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2018年3Q(百万円) | 908 | 34 |

| 2017年3Q(百万円) | 712 | 55 |

| 前年比 | +28% | -38% |

※2018年は連結、2017年は単体の数字を掲載

売上は3Qのみで前年比+28%となり、1Qの+5%、2Q+10%から大きく上向いています。

電通との合弁で設立したデジタル雑誌取次会社magaportの貢献が1億円程度あったようで、既存事業の売上は取扱高から類推すると+8%程度で、あまり変わり映えしません。

KPIの伸びが悪いのも変わりません。

| 17-4Q | 18-1Q | 18-2Q | 18-3Q | |

|---|---|---|---|---|

| 総登録ユーザー数(千人) | 2,756 | 2,821 | 2,887 | 2,939 |

| 前年比 | +11% | +10% | +10% | +13% |

| 継続課金ユーザー数(千人) | 571 | 575 | 588 | 593 |

| 前年比 | +6% | +5% | +5% | +4% |

| ユーザー純増数(千人) | 62 | 65 | 66 | 52 |

| 前年比 | -25% | -24% | -11% | -12% |

| アクティブ率 | 21% | 20% | 20% | 20% |

課金ユーザー数が前年比+4%となっており、既存事業が2桁成長に戻るのは難しそうです。

経常利益は3Qのみで-38%となっています。

これまでと同様、配送費の上昇と広告効率の悪化でコストが増えているようです。

業績予想の下方修正

コスト増を受け、業績予想も下方修正されました。

| 売上 | 経常利益 | |

|---|---|---|

| 今回予想(百万円) | 3,340 | 210 |

| 前回予想(百万円) | 3,340 | 319 |

| 前回予想比 | 0% | -34% |

| 前年実績(百万円) | 2,919 | 331 |

| 前年比 | +14% | -37% |

売上高は据え置き、経常利益は前回予想比で-34%の下方修正となりました。

投資判断

富士山マガジンサービス(3138)の株価チャート 出所:株探

成長鈍化により割安さが解消されてしまったと判断し、11月14日に860円で100株、861円で200株売却しました。

| 銘柄 | 株数 | 購入単価 | 売却単価 | 損益 | 損益率 | 購入日 | 売却日 | 年換算 |

|---|---|---|---|---|---|---|---|---|

| 富士山マガジン | 300 | 1,180 | 861 | -95,800 | -27% | 2018.2.9 | 2018.11.14 | -34% |

株価861円だと、予想PERは19.0倍、実績PERだと12.8倍となります。最も利益の多かった2016年12月期の実績PERだと10.2倍になります。

これまでの成長軌道に回帰できるなら割安です。

しかし、私は残念ながら再成長は不可能なのではないかと判断しました。

富士山マガジンサービスはどうやら成長限界に達してしまったようなのです。

出所:有価証券報告書をもとに当方作成

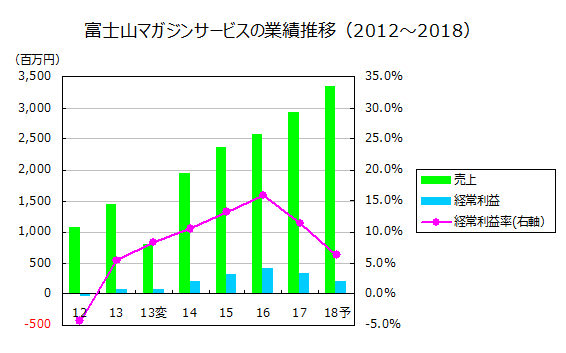

富士山マガジンサービスは2016年12月期に過去最高益を出して以来、増収減益傾向が続いています。

これは主に配送費と広告宣伝費の増加によるものです。

私は「配送費は外部要因なので仕方がないが、広告宣伝費は成長のための投資なので、利益率は売上の増加とともにまた改善傾向に戻るだろう」と考えて購入しました。

参考記事:2018.3.10 富士山マガジンサービスを購入

実際、広告の効果により2017年の増収率は+14%に回復したのですが、2018年に入って1桁台に戻ってしまっています。

どうやらこの広告効率の悪化は成長のための投資ではなく、「成長限界に達したのに広告で新規顧客を無理矢理引っ張り込んでいる」のようです。

- 2015年までは適度な広告費投入によりFujisan.co.jpの認知度が向上させることで、+20%以上の増収を達成できていた。

- しかし2016年はこれまで通りの広告費水準では成長の限界に近く、+8%の増収に留まってしまった。

- そこで2017年は広告費を増やして+14%の増収を達成したが、利益率が悪化してしまった。

- 2018年も引き続き広告費を投入するが、既存の広告施策でリーチできる顧客市場は掘りつくしてしまったため、もはや1桁台の成長がせいぜい。

こんな状況にさらに配送費の値上げが追い打ちをかけている、という感じでしょうか。

今後の見通しとしては

- 成長を続けるにはさらに広告費率を増やすしかなく、利益率は良くても今の水準を維持するのがやっとで、経常利益は売上と同じせいぜい1桁の成長しかしないだろう。

- 広告費を2016年以前の水準に戻せば利益率は回復するが、そうすると売上は成長しなくなるだろう。

つまり、成長を続けるにせよ一桁成長で予想PER19.0倍は割高、コストを圧縮して利益を確保するにせよ無成長で実績PER10.2倍、配送費の上昇も考慮すれば割高、と判断しました。

反省

増収減益が「①成長のための先行投資」なのか「②成長限界に達したがゆえの投資効率の悪化」という見極めができていなかったことが今回の反省点です。

①は「これまでどおりの投資水準でも成長を続けることができるが、先行投資によって成長を1,2年分先取りする」というイメージです。

この場合、費用が先行するので一時的に利益率は悪化しますが、売上が後から追いついてくるため、利益率はまた元の水準に戻ります。

一方、②は「これまでどおりの投資水準では成長限界に達してしまっており、成長を続けるためには無理して届きにくい市場にリーチしなければならない」という感じです。

この場合、投資効率が悪いため利益率は悪化します。

小売店で考えるとわかりやすいです。

最初のうちは条件の良いエリアから順に出店することができるので投資効率は高いです。

しかし、出店余地が少なくなってくると徐々に条件の悪いエリアに出店せざるを得なくなり、投資効率は下がっていきます。

ネット企業の場合は「エリア」を「顧客層」に換えれば同じことです。

①も②も見た目の数字は増収減益となるため見極めが難しいですが、費用やKPIの推移などから総合的に判断するしかありませんね。

富士山マガジンサービスの場合はこの状況にさらに配送費の値上げという要因が絡んでいたため、そちらの方に気を取られて広告費率の悪化という現象を過小評価してしまいました。

それでも増収減益企業を買う

富士山マガジンサービスはグリッチだと思って投資しましたが、やはり一度成長が減速した企業が再加速するのは非常に難しいことだと痛感します。

しかし一方で、成長株を割安なタイミングで購入できるのはグリッチのときくらいしかないというのも事実です。

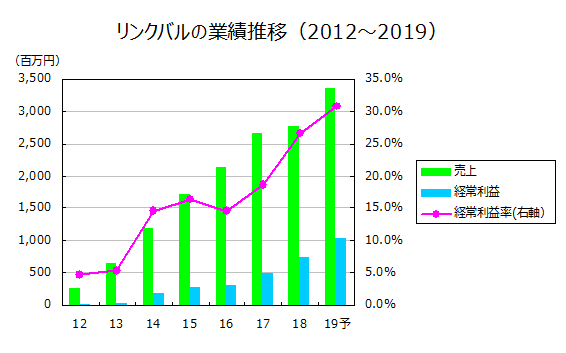

例えばリンクバルなども利益率が悪化した2016年9月期が絶好の買いポイントでした。

成長株というのは順調に成長している間はその成長率を評価されて高い株価になっていることが多いので、割安になるのは先行投資など何らかの一過性要因で増収減益となったタイミングか、市場全体の暴落くらいしかないんですね。

だから、成長株を割安に買おうと思えば②のパターンの銘柄を選んでしまうリスクはある程度許容せざるを得ないのかな、とも思います。

もちろんできる限り分析の精度を高める努力した上で、の話ですが。

というわけで、試行錯誤しながら、また増収減益企業に果敢に突っ込んでいくつもりです。

富士山マガジンサービスの売却資金で新たにクックビズ(6558)という銘柄を購入したのですが、これも増収減益企業です。

大丈夫です、今回はちゃんと裏を取ってますから・・・。