2月9日に富士山マガジンサービス(3138)という銘柄を新たにポートフォリオに加えました。

購入判断に至った経緯を記しておきたいと思います。

競争優位性の確認

富士山マガジンサービスは雑誌の定期購読に特化したネット書店です。

同社の運営する「Fujisan.co.jp」では6ヶ月や1年分の雑誌を前払いで購入すると、雑誌を割引価格で、しかも送料無料で購入することができます。

雑誌を定期購読している読者にとっては「安く買える」「買いに行く手間が省ける」というメリットがあります。

一方、本を売る出版社側にとっては「安売りすることに何のメリットがあるのか?」と疑問が沸きますが、雑誌の返品率は40%を越えており、送料の負担が出版社を苦しめているという業界の実態があります。

定期購読なら返品は発生しないので、出版社にとっては割引価格で販売しても利益をより多く確保できる、というメリットがあるわけです。

読者と出版社の双方にメリットがある、素晴らしいビジネスモデルです!

しかし、それだけ良いビジネスモデルなら他に真似されるんじゃないの、という疑問が沸きます。

というわけで、まずはお決まりのGoogle検索です。

「雑誌 定期購読」とググってみると、fujisan.co.jpがトップに出てきます。

他にもいろいろサイトは出てきますが、どれも雑誌のラインナップは乏しく、現状のところ目立ったライバルは不在、といった状況です。

なぜ、真似されないのでしょうか?

私は、富士山マガジンサービスの競争優位性の要因は「ニッチ市場」なのではないか、と思います。

参考記事:2018.1.6 競争優位性の要因⑤:ニッチ市場

同社にとって最大の脅威となるのは、おそらくAmazonや紀伊国屋など、大手の書店の参入です。

ただ、ここでポイントとなるのが、「市場の小ささ」と「仕入れルート確立の面倒さ」です。

業界トップの富士山マガジンサービスの雑誌の取扱高は直近の1年間(2017年12月期)でわずか80億円ちょっとです。

雑誌市場の規模が6500億円(2017年)なので、わずか1%ちょっとですね。

また、雑誌を定期購読販売するためには、出版社を1社1社回って、契約を取り付ける必要があります。

大手の書店は「たった80億円程度の売上のために、わざわざそんな面倒なことしたくない!」となるわけです。

というわけで、今のところ大手の書店の参入はなく、富士山マガジンサービスは良い感じにニッチ市場でトップの地位を確立しているわけです。

あの楽天が、雑誌の定期購読に関しては富士山マガジンサービスと提携する選択をしているのも、良い状況証拠と言えるでしょう。

競争優位性は良さそうです。

成長性の確認

成長戦略は「サイトの認知度を上げて、ユーザー数を増やす」という単純なものですね。

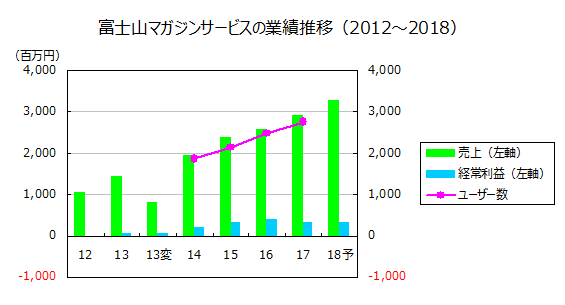

ユーザー数の増加に比例して、売上も順調に増えています。

出所:有価証券報告書及び決算説明資料

「ワンパターンな成長戦略」を持つ企業と言えそうです。

上に述べたとおり、同社の雑誌市場に占めるシェアは1%ちょっとに過ぎず、成長余地も申し分ないと言って良いでしょう。

ただ、ここ最近、経常利益が増えていないのが気になります。

2017年12月期は減益、2018年12月期も減益予想となっています。

これについては、費用を分析してみることにしましょう。

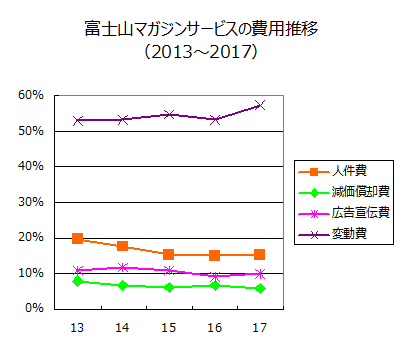

出所:有価証券報告書及び決算説明資料

まず、人件費、減価償却費、広告宣伝費といった固定費項目が概ね減少傾向であることが見て取れます。

EC企業は事業構造上、「固定費の増加を伴わない売上拡大」が起きやすいです。

参考記事:2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

しかし、2017年12月期に、変動費が急激に上がっています。

これが利益率悪化の原因のようです。

同社の説明によると、配送費とシステム開発費が増えたようです。

配送費については、人手不足による人件費上昇や燃料費の高騰などもあり、仕方ないですね。

配送費が今後も上昇し続けるかどうかは景気次第なので、これについては甘受するしかないでしょう。

システム開発費は投資なので問題ないと思っています。

2018年12月期はシステム開発費、人件費、広告宣伝費などの費用項目が増えるようです。

いずれも投資に関連する項目と言えそうです。

ここ2年連続して減益が続くので、印象が非常に悪いです。

しかし、それは戦略的な投資時期に配送費などの外部環境の悪化が重なり、見かけ上利益が伸びなくなっているだけで、実際には売上を伸ばして行けば利益率が改善する体質を持つ企業で、そのうち利益はまた伸び始めるのではないか、と思っています。

いわゆる「グリッチ」というやつですね。

というわけで、成長性についてはややリスクはあるが、見込みはありそう、と言った感じです。

売上成長率は、今後5年で10%程度、利益率の改善を考慮すると利益成長率は15~20%程度、くらいに見ています。

ちなみに、「紙媒体の雑誌市場は物凄い縮小市場(ピーク時の半分まで縮小)だが大丈夫?」という心配もあるかと思いますが、同社の1%というシェアの小ささと、これまでも市場の縮小を物ともせず成長してきたという実績から、私は心配していません。

バリュエーション

株価は上場以来下がり続けていますね。

富士山マガジンサービス(3138)の株価チャート 出所:株探 当方で一部編集

購入価格の1180円を基準にすると、予想PERは17.1倍です。

成長率を考えれば割安だと思います。

まとめ

雑誌の定期購読というニッチ市場で優位に立ち、成長余地も大きい有望な企業です。

一見すると利益が伸び悩んでいますが、体質的には利益率は改善しやすいので、長期的には分のある勝負なのではないかと思います。

もともと縮小市場である「雑誌」のマイナスイメージで株価が抑えられているところに、さらに利益率の悪化が重なって、株価はかなりお買い得になっています。

個人投資家は短期目線の人が多いので、成長株がたった1年でも利益が伸びないとさっさと見切りをつける人が多いんですが、長期投資家的には別に毎年増益でなくても、5~10年後に利益を伸ばしてくれていれば良いので、逆にこういう場面は絶好の投資チャンスになるわけです。

もちろんうまく行くケース、行かないケースありますが、期待値的にはかなりのプラスだと考えます。

まあ、どっしり構えて行きましょう。