8月13日に富士山マガジンサービス(3138)の2018年12月期第2四半期決算発表がありました。

売上は若干上向いたものの、原価の上昇が利益を圧迫しており、復調の気配は見えません。

決算の概要

2018年12月期第1~2四半期累計

| 売上 | 経常利益 | |

|---|---|---|

| 2018年1~2Q(百万円) | 1,547 | 123 |

| 2017年1~2Q(百万円) | 1,440 | 167 |

| 前年比 | +7% | -26% |

※2018年は連結、2017年は単体の数字を掲載

2018年12月期第2四半期のみ

| 売上 | 経常利益 | |

|---|---|---|

| 2018年2Q(百万円) | 797 | 55 |

| 2017年2Q(百万円) | 725 | 94 |

| 前年比 | +10% | -41% |

※2018年は連結、2017年は単体の数字を掲載

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2018年2Q(百万円) | 1,547 | 123 |

| 2Q予想(百万円) | 1,635 | 152 |

| 進捗率 | 95% | 80% |

| 通期予想(百万円) | 3,300 | 319 |

| 進捗率 | 47% | 39% |

売上は2Qのみで前年比+10%となっています。

1Qの+5%からは少し上向きました。

一方、経常利益は2Qのみで-41%となっています。

配送費が増えたこと、スマホシフトにより検索経由の流入が減り広告経由の流入が増えたため広告効率が悪化したことが主な要因です。

会社計画比でも、第2四半期の業績予想に対し、売上は95%、経常利益は80%とビハインドになりました。

KPIを見ても、少し伸びが弱くなっている印象です。

| 17-3Q | 17-4Q | 18-1Q | 18-2Q | |

|---|---|---|---|---|

| 総登録ユーザー数(千人) | 2,694 | 2,756 | 2,821 | 2,887 |

| 前年比 | 13% | 11% | 10% | 10% |

| 継続課金ユーザー数(千人) | 568 | 571 | 575 | 588 |

| 前年比 | 9% | 6% | 5% | 5% |

| ユーザー純増数(千人) | 59 | 62 | 65 | 66 |

| 前年比 | -18% | -25% | -24% | -11% |

| アクティブ率 | 21% | 21% | 20% | 20% |

課金ユーザー数が前年比+5%というのが痛いですね。

投資判断

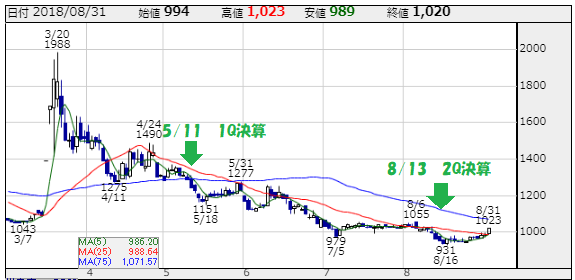

株価は「岩の心電図」入りしそうな気配です。

富士山マガジンサービス(3138)の株価チャート 出所:株探

昨日の株価は1020円、予想PERは14.8倍です。

今のところ会社予想を下回るペースなので、実際はPER18倍程度になりそうです。

今年2月に投資した時点では、今後5年の成長率は売上が10%程度、利益が15~20%程度と見積もっていました。

参考記事:2018.3.10 富士山マガジンサービス(3138)を購入

売上については多少下回るかもしれませんが、課金ユーザー数も地味に増えていますし、そこまで悲観する必要はないと思います。

問題は利益の方ですね。

配送費の上昇が利益を圧迫しています。

社会全体の潮流として、今後もEC化が進み(ネット経由での買い物の利用頻度が増え)、宅配の需要が増え続けることは間違いないでしょう。

宅配大手はどこもドライバーはフル稼働で人手が足りないようです。

ドライバーを増やせば解決しそうなものですが、好景気により労働市場は完全に売り手市場で、わざわざキツい運送業界を選ぶ人は少なそうです。

となると、宅配業界としては需給をバランスさせるため、値上げをするしかありません。

しかし、一方で不況になって人手が足りなくなれば、運送業界にも人が流れてきそうな気もします。

う~ん、個人投資家に過ぎない私には、ちょっとスケールの大きすぎる話で手に負えません。

そろそろ手放すべき時期に来ているのかもしれませんね・・・。

売却するかどうか悩んでいます。