1.運用結果

| 現在値 | ブログ開始時 | 通算 | 月次 | 年次 | |

|---|---|---|---|---|---|

| 息子 | 1,738,905 | 1,091,605 | 59.3% | 8.5% | 11.1% |

| 日経平均 | 22,713 | 17,375 | 31.6% | 0.7% | 0.4% |

| ジャスダック | 169 | 114 | 47.3% | -0.6% | -4.3% |

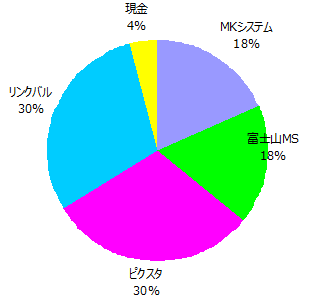

2.ポートフォリオ

| 銘柄 | 株数 | 購入単価 | 現在値 | 評価額 | 損益率 | 先月比 |

|---|---|---|---|---|---|---|

| MKシステム | 400 | 646 | 798 | 319,200 | 24% | -4% |

| 富士山マガジン | 300 | 1,180 | 1,020 | 306,000 | -14% | -1% |

| ピクスタ | 300 | 1,424 | 1,765 | 529,500 | 24% | 1% |

| リンクバル | 100 | 1,509 | 5,140 | 514,000 | 241% | 40% |

| 現金 | 70,205 | |||||

| 合計 | 1,738,905 |

3.売買・配当履歴

売却

なし

購入

なし

配当

なし

4.父のコメント

ジャスダックはマイナスとなりましたが、ポートフォリオは月次で+8.5%という好リターンとなりました。

リンクバルの+40%という数字が際立っています。

リンクバルは地道に業績を成長させてきたのですが、株価は業績とは違って上下に激しく乱高下しながら上昇してきました。

業績の成長に伴って緩やかに上昇していくのではなくて、数か月間ずーっと停滞していたかと思うと、突然マグマが噴き出すように騰がり始めるんですよね。

だから、株価が噴き上がるその瞬間を逃さないためにも、ずーーっと持ち続けるのが必要不可欠なのです。

株価が上昇するときだけ便乗しようなどという移り気を起こすと、あっという間に置き去りにされるでしょう。

全体市場の動きにも触れておくと、物凄く不穏な感じです。

アメリカでS&Pが史上最高値を更新しているのと対照的に、新興国で通貨が暴落しています。

ブルームバーグによれば、今回の通貨暴落の震源地となったトルコリラは対ドルで年初来-43.6%、アルゼンチンペソは同-51.7%、ブラジルレアルは同-20.3%の下落となっています。

米国での利上げに伴い「質の劣る」新興国資産から米国へと資本が流出しているのです。

ちょっと噛み砕いて説明すると・・・。

新興国への投資というのは当然リスクも高いわけです。

それでも投資家が新興国に投資するのは、それだけ高いリターンを得られそうだと期待するからです。

ところが今アメリカは景気が良くて金利が上がっています。

「アメリカでこれだけ高い金利が付くならわざわざリスクの高い新興国に投資する必要ないやん」となって、投資家は新興国から米国へ資産を移します。

その際にはリラやらペソやらを売ってドルに換えるので通貨安となります。

通貨安になると輸入品の物価が上がってインフレになり、消費が落ち込んで景気悪化のリスクが高まります。

新興国の借金はドル建てなので(「ペソで返すからお金貸して!」と言っても誰も貸してくれない)、通貨安と景気悪化のダブルパンチにより返済が困難になり、デフォルト、つまり借金踏み倒しのリスクが高まり、投資家はますます新興国から資金を引き上げようとし、通貨安が加速します。

利上げ局面ではまず「質の劣る」資産から売られ始めるのです。

マザーズやジャスダックなんかの新興市場も「質の劣る」という点では同じで、一部上場の大企業に比べてリスクは高いけど、その分大きなリターンが期待されています。

前回の利上げ局面、リーマンショック前の2006~2007年頃は、日経平均に先駆けて新興市場が下げ始めました。

マザーズ、ジャスダック、日経平均比較チャート 出所:株探

今年に入ってジャスダックやマザーズが不調なのも、何となくこの頃と状況が似ているような感じがして嫌な感じですね。

暴落の前兆なのか・・・。