8月2日にエムケイシステム(3910)の2019年3月期第1四半期決算が発表されました。

成長の核であるASPサービスは順調に成長しているものの、CuBe事業が足を引っ張る形で、見た目に悪い決算となっています。

決算の概要

2019年3月期第1四半期結果

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1Q(百万円) | 415 | 8 |

| 2018年1Q(百万円) | 395 | 17 |

| 前年比 | +5% | -53% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1Q(百万円) | 415 | 8 |

| 半期業績予想(百万円) | 1028 | 100 |

| 進捗率 | 40% | 8% |

| 通期業績予想(百万円) | 2318 | 431 |

| 進捗率 | 18% | 2% |

微増収、大幅な減益となっています。

どこが悪かったのでしょうか?

セグメント別に見て行きましょう。

| 売上 | 営業利益 | |

|---|---|---|

| 2019年1Q(百万円) | 350 | 69 |

| 2018年1Q(百万円) | 316 | 64 |

| 前年比 | +11% | +8% |

| 売上 | 営業利益 | |

|---|---|---|

| 2019年1Q(百万円) | 65 | -61 |

| 2018年1Q(百万円) | 79 | -47 |

| 前年比 | -18% | ー |

主力事業の社労夢事業は+11%の増収となっています。

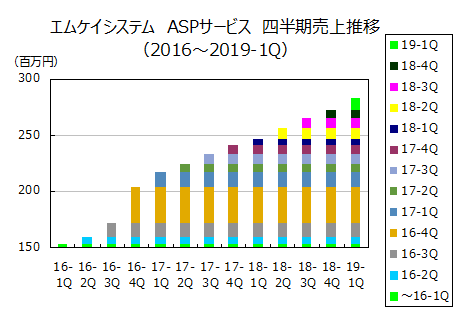

少し成長が弱いように感じられますが、成長戦略の要であるASPサービスは+15%と、十分な増収率を確保しています。

社労夢事業の成長がやや弱かったのは、システム構築サービス売上が前年比-13%と不調だったためですが、これは昨期のIT導入補助金による特需の反動もあるので、気にするほどのことはないでしょう。

社労夢事業は問題なさそうです。

一方、CuBe事業は-18%の減収、赤字幅拡大と、相変わらず不調です。

前年にあった大型案件がなかったため、とのことです。

CuBeは第4四半期偏重なので1~3Qの成績はそこまで気にしなくても良いかもしれませんが、前期はそう言っていたら第4四半期もこけたのでした・・・。

※参考:2018.5.26 エムケイシステム 2018/03決算 成長戦略は順調だが・・・

というわけで、主力の社労夢事業は問題なし、CuBe事業が足を引っ張るという構図です。

やはりCuBe事業が加わってから業績の不安定性が格段に増してしまった感があります。

会社の思惑としてはCuBeも社労夢と同様、クラウド化を進めて安定感を増して行こうということでしょうが、これは長い道のりになりそうです。

投資判断

エムケイシステム(3910)の株価チャート 出所:株探

株価はライセンス費用の一件で半額以下に下がり、1Q決算発表でさらに底値を割りそうな勢いです。

昨日の終値は671、予想PERは13.2倍です(特別損失を含まないで計算)。

もしエムケイシステムがこれまで15~20%成長を維持できるのなら、相当に割安なので買い増しを検討したいところです。

しかし、買い増しは少し躊躇します。

社労夢事業の「契約のストックを積み上げていく」という成長戦略に関しては何ら問題ありません。

ですが、CuBe事業が赤字を出し続ければ全社での成長は実現できません。

CuBe事業が収益性を取り戻すかどうかは・・・はっきり言って予想がつきませんね。

やはり今の受注に左右される体質のままではだめで、クラウド化を進めて行けるかどうかが鍵になるでしょう。

CuBeのクラウド化は会社にとっては新たな試みなので、成就するかどうかは未知数です。

社労夢と違って、今までの成長戦略を繰り返して行けば良い、というものではありません。

CuBe事業は私の好きな「ワンパターンな成長戦略」ではないんですよね。

というわけで、保有は継続しますが、買い増しは迷っています。