利益率改善シリーズの続きです。

参考記事:

2017.4.15 利益率が改善する企業を買え

2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

2017.4.29 利益率が改善しやすい収益構造②:高利益率商品の成長

2017.6.3 利益率改善の事例①:カカクコム(2371)

2017.6.10 利益率改善の事例②:セリア(2782)

2017.6.24 利益率改善の事例③:モノタロウ(3064)

2017.7.1 利益率改善の事例④:スタートトゥデイ(3092)

2017.7.8 エムケイシステム(3910)の利益率は改善するか?

2017.7.15 ピクスタ(3416)の利益率は改善するか?

2017.7.22 リンクバル(6046)の利益率は改善するか?

2017.7.29 バリューゴルフ(3931)の利益率は改善するか?

ラストはGMOペパボ(3633)です。

業績の推移

まずは業績を確認してみましょう。

出所:有価証券報告書を元に当方作成

売上は増加傾向です。

営業利益率はご存じのとおりミンネへの広告費投入により2015年以降大幅に悪化していますが、それ以前は漸減傾向といった感じです。

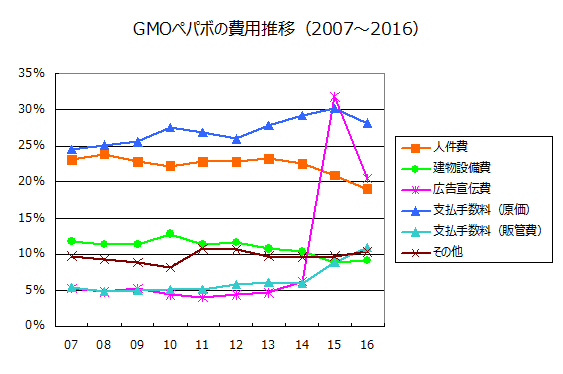

費用の分析

次に、費用を分類して分析してみます。

出所:有価証券報告書を元に当方作成

費用は以下のように分類しました。

人件費:労務費、給料手当、役員報酬

建物設備費:減価償却費、外注費、地代家賃、通信費、水道光熱費、リース費、保守費

広告宣伝費:広告宣伝費

支払手数料(原価):原価に含まれる支払手数料

支払手数料(販売費):販売費及び一般管理費に含まれる支払手数料

その他:上記以外の全ての営業費用

広告宣伝費は2015年から急増しています。

減少傾向なのは人件費、建物設備費です。

増加傾向なのは支払手数料です。

ビジネスモデルからの検討

広告宣伝費率は下がるだろう

まず、広告宣伝費については、ミンネへの広告費の大量投入がいずれ終わるときが来るので、従来の5%程度の水準に戻ることが予想されます。

営業利益率も従来の18~20%水準に戻るでしょう。

利益率が改善する収益構造「固定費の増加を伴わない売上拡大」

人件費、建物設備費の減少と聞いてピンとくるのは、「固定費の増加を伴わない売上拡大」です。

参考記事:

2017.4.22 利益率が改善しやすい収益構造①:固定費の増加を伴わない売上拡大

GMOペパボは典型的なITサービス業なので、売上の拡大に比例して人手を増やす必要がなく、人件費率は下がっていきます。

建物や設備もそれほど必要としないので、売上の拡大と共に建物設備費率も下がっていきます。

つまり、売上の増加と共に固定比率は減少していくことが予想されます。

支払手数料は増加傾向

一方、支払手数料率は増加しています。

原価に含まれる支払手数料は、具体的にはドメイン登録手数料、社内システムツール利用料などです。

おそらくはドメイン取得代行サービスで競合企業との競争が激しくなってきたため、売上に対するドメイン登録手数料の率が増えたのではないかと考えられます。

ドメイン取得代行サービスの顧客獲得競争は激しいため、今後も支払手数料(原価)率は増える恐れがあります。

販売費及び一般管理費に含まれる支払手数料は、決済手数料、ミンネ作家への振込手数料などです。

これが増えているのはハンドメイド事業の売上が増えているためと考えられます。

ハンドメイド事業の成長率は高いため、今後も支払手数料(販管費)率は増えていくことが予想されます。

以上より、まず広告宣伝費の減少により営業利益率は18~20%程度の水準に戻ることが予想され、それ以降は固定比率は減少するが、支払手数料率が増加するため、全体としては利益率はあまり変化しないのではないかと予想します。

結論

結論をまとめます。

- GMOペパボは「利益率が改善しやすい収益構造」を持ち、固定比率が減少する傾向にある。

- 一方で、支払手数料率は増えることが予想される。

- 広告宣伝費の減少により営業利益率は元の水準に戻るが、それ以降は利益率はあまり変化しないだろう。