5月10日にアートSHD(3663)の2019年12月期第1四半期決算発表がありました。

クリエイターサポート事業が7割増益、UI/UXは減収減益、全社では2割増益という好決算でした。

決算の概要

2019年12月期第1四半期結果

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1Q(百万円) | 1,179 | 252 |

| 2018年1Q(百万円) | 1,012 | 200 |

| 前年比 | +17% | +26% |

業績予想に対する進捗率

| 売上 | 経常利益 | |

|---|---|---|

| 2019年1Q(百万円) | 1,179 | 252 |

| 半期業績予想(百万円) | 2,365 | 83 |

| 進捗率 | 50% | 304% |

| 通期業績予想(百万円) | 5,174 | 204 |

| 進捗率 | 23% | 124% |

増収増益で、1Qにして既に通期の経常利益予想を上回っています。

例年この会社の業績予想は当たらないので、そんなに驚くことでもありませんが。

| 18-2Q | 3Q | 4Q | 19-1Q | |

|---|---|---|---|---|

| 売上(百万円) | 748 | 713 | 817 | 909 |

| 前年比 | +22% | +21% | +38% | +34% |

| 営業利益(百万円) | 157 | 142 | 35 | 239 |

| 前年比 | +51% | +97% | 前年は赤字 | +73% |

クリエイターサポート事業は4Qに引き続き3割以上の増収です。

利益面でも初めて四半期で2億を超えてきました。

CLIP STUDIOは累計出荷本数が500万本を突破したようです。

申し分ない業績ですね。

| 18-2Q | 3Q | 4Q | 19-1Q | |

|---|---|---|---|---|

| 売上(百万円) | 174 | 170 | 197 | 287 |

| 前年比 | -40% | -63% | -34% | -17% |

| 営業利益(百万円) | -51 | -55 | -13 | 39 |

| 前年比 | ー | ー | ー | -25% |

UI/UXはずっと減収が続いています。

昨年12月に21.5億円の大金を費やして買収したCandera社の連結が始まるのは2Qからなので売上については回復するでしょうが、利益面ではどうでしょうか?

Candera社ののれん償却費が四半期で1億円程度計上されるようなので、これがかなりの負担になりそうです。

投資判断

決算後株価はストップ高しました。

アートSHD(3663)の日足チャート 出所:株探

昨日の終値は785円。予想PERは80倍程度ですが、1Qの時点で通期予想の利益を上回っているので、会社予想を根拠にしたPERはあてにならないでしょう。

期待リターンは+30.4%です。

<期待リターン算出の前提>

2023年12月期経常利益予想:1,451百万円

期待株価:1,870円

NC調整後株価:551円

※期待リターン算出の過程は2019.4.27記事「期待リターンの算出例⑤:アートSHD(3663)」を参照

期待リターンが+15%を大幅に上回るので、購入(買い増し)しても良いという判断になります。

まあ安いですよね。

しかし、こんな株主軽視の増資をするような経営陣がいる会社です。

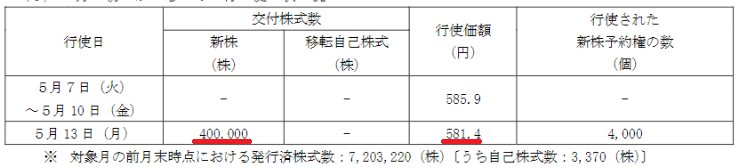

決算発表翌日には野村證券によりMSワラントが大量行使されたとの発表がありました。

出所:2019.5.13発表「行使価額修正条項付新株予約権の大量行使に関するお知らせ」

野村證券は前日の株価の1割引きでワラントを行使することができるので、ストップ高の当日に空売りをしてワラントを行使すればストップ高以上の値幅で利ザヤを取ることができます。ノーリスクで。

今回は40万株を720~746円で売って581.4円で買ったので、約6500万円を全くリスクを取ることなく1日で儲けたことになります。

株主としては自分の会社をこんな風に金儲けの道具に利用されるのはマジで胸糞悪いですよね!

魅力的な事業、割安な株価というプラス要因と、株主軽視の経営陣がいて将来的にも希薄化が生じうるリスク要因をどう見るか。

またUI/UX事業への投資により不況耐性が下がったことも若干のマイナス要因です。

新規では投資しないでしょうが、NISA枠で買っているということもあり、保有分については保有を継続しようと思います。